奥联服务资产结构失衡:过半为贸易应收款项,成长性亮红灯

近期,奥联服务集团股份有限公司(下称 " 奥联服务 ")提交了招股说明书,拟港股 IPO 上市。

钛媒体 APP 注意到,奥联服务的贸易应收款项激增,目前公司已有超过一半的资产为贸易应收款项。同时由于贸易应收款项的激增,变相拉低了公司的盈利质量,致使经营性现金流净额长期低于净利润。

从业绩的维度来说,在奥联服务的业务版图里,商企与城市空间服务是创造营收的核心业务,但创利最高的却是社区生活服务。然而需要说明的是,社区生活服务的重续率正在持续下滑。

目前,外界关注的是,在资产结构失衡与业务表现不佳的双重难题下,奥联服务将如何保持自身的成长性。

成长性存疑

奥联服务的总部位于广州市,公司自 2010 年起向住宅小区提供小区生活服务,并于 2014 年将服务扩展至商企和城市空间领域,使收入来源多元化。经过 15 年的发展,奥联服务已成为了一家独立的商企和城市空间服务及小区生活服务提供商。

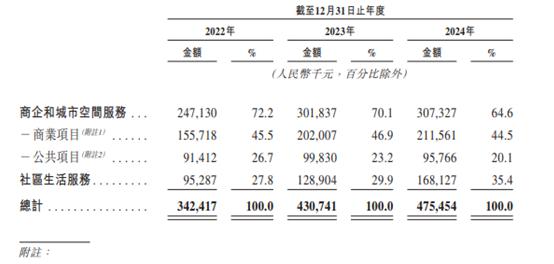

2022 年 -2024 年(下称 " 报告期 "),奥联服务分别实现营业收入 34241.7 万元、43074.1 万元、47545.4 万元,年内利润分别为 2741 万元、3424 万元、4463 万元,业绩持续增长。

从业务上看,奥联服务主要拥有商企和城市空间服务、社区生活服务,其中商企和城市空间服务产生的销售收入分别为 24713 万元、30183.7 万元、30732.7 万元,分别占当期营业收入的 72.2%、70.1%、64.6%,为公司创收最大的业务。

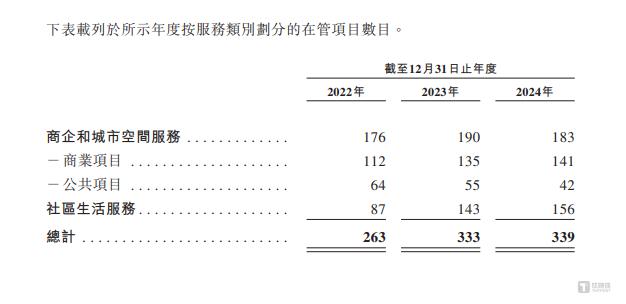

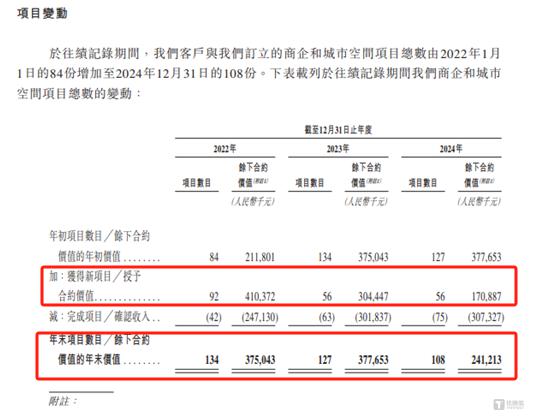

需要指出的是,截至 2022 年末、2023 年末、2024 年末,奥联服务商企和城市空间服务的在管项目数量分别为 176 项、190 项、183 项,乍一看似乎不错,然而深入研究发现,在上述时间段内,商企和城市空间服务获得新项目的数量分别为 92 项、56 项、56 项,截至报告期各年末项目数目分别为 134 项、127 项、108 项,也就是说,奥联服务在获取商企和城市空间服务项目的能力在减弱,并且公司存有的商企和城市空间服务持续下滑。那么,面对如此情形,奥联服务未来该如何保持成长性?

特别要说明的是,虽然商企和城市空间服务创收最高,但赚钱最高的却不是它。报告期内,奥联服务商企和城市空间服务实现的毛利分别为 2056.3 万元、2421 万元、3608.1 万元;社区生活服务实现的毛利分别为 2865.4 万元、3878.8 万元、5147.4 万元,社区生活服务实现的毛利始终远超过商企和城市空间服务。

之所以出现上述的情形,主要是因为奥联服务商企和城市空间服务的毛利率长期在个位数,仅 2024 年的毛利率达到了 11.7%,而社区生活服务的毛利率却长期在 30% 左右徘徊。这就不禁令人疑惑,经历了如此多年的发展,为何奥联服务不大力发展社区生活服务?

值得一提的是,报告期内,奥联服务社区生活服务的重续率分别为 91.1%、83.3%、73.3%,持续下滑,特别是 2024 年同比下滑了 10 个百分点。

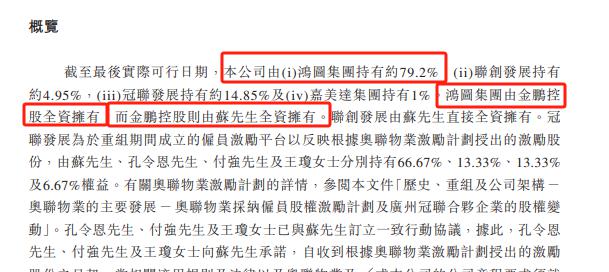

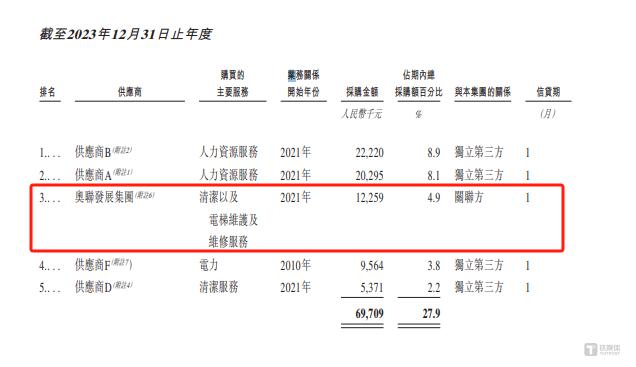

事实上,对于奥联服务的业绩而言,公司的供应商也较为令人费解。截至招股说明书签署日,鸿图集团持有奥联服务 79.2% 的股权,而苏天鹏的全资子公司金鹏控股持有鸿图集团 100% 的股权,因此苏天鹏为奥联服务最大的股东,同时,奥联发展集团也是苏天鹏的全资公司。

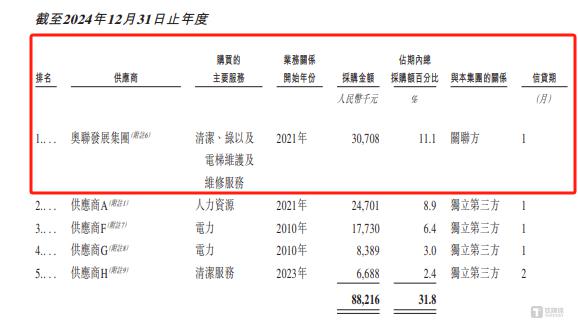

2023 年 -2024 年,奥联服务向奥联发展集团采购的金额分别为 1225.9 万元、3070.8 万元,特别是 2024 年奥联发展集团位列公司的第一大供应商。需要说明的是的,2022 年,奥联发展集团未出现在奥联服务的前五大供应商的名单中。这就不禁令人疑惑,为何奥联发展集团会突然成为公司的大供应商?

贸易应收款项激增,盈利质量差

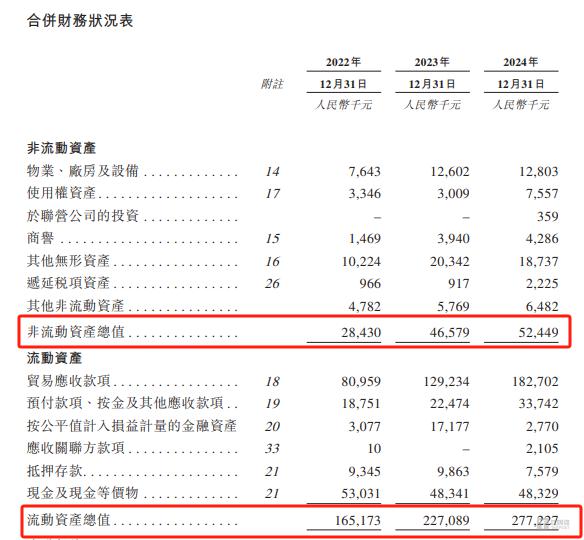

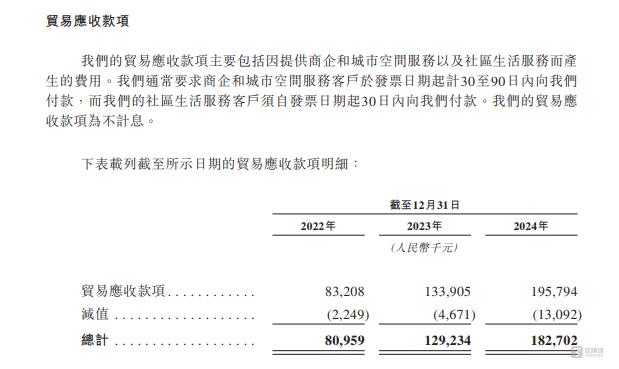

钛媒体 APP 注意到,奥联服务的贸易应收款项也始终高居不下。截至 2022 年末、2023 年末、2024 年末,奥联服务的贸易应收款项分别为 8095.9 万元、12923.4 万元、18270.2 万元,年均复合增长率为 50.22%,而同期营收的增速为 17.84%,同时,上述贸易应收款项分别占当期资产总额的 41.82%、47.22%、55.42%,也就是说,奥联服务的贸易应收款项存激增现象,增速远超营收,且以金额看,公司目前超一半的资产皆为 " 账 "。这不禁令人怀疑,奥联服务是放宽了相关信用政策从而获取订单。

另外,报告期内,奥联服务贸易应收款项减值的金额分别为 224.9 万元、467.1 万元、1309.2 万元,目前已超千万。

对此,奥联服务表示,尽管我们的管理层的估计及相关假设是根据确定拨备时我们可获得的信息作出,惟如果出现新信息,此类估计或假设可能需要调整。倘贸易应收款项的实际可收回性低于预期,或根据新信息,我们先前的贸易应收款项减值拨备不足,则我们可能需要增加减值拨备。这可能会对我们的业务、经营业绩及财务状况造成不利影响。

虽然奥联服务的业绩持续增长,但由于贸易应收款项的激增,公司的盈利质量始终较差。报告期内,奥联服务经营活动产生的现金流量净额分别为 298.6 万元、-973.9 万元、1473.1 万元,结合同期的净利润,可以计算出两者的比值分别为 0.11、-0.28、0.33,比值始终未超过 1,特别是 2023 年,奥联服务不仅没有从经营上赚到现金,反而还净流出了近 1000 万元现金。(本文首发于钛媒体 APP,作者|邓皓天)