宏工科技2024年财报:营收净利双降,锂电业务承压

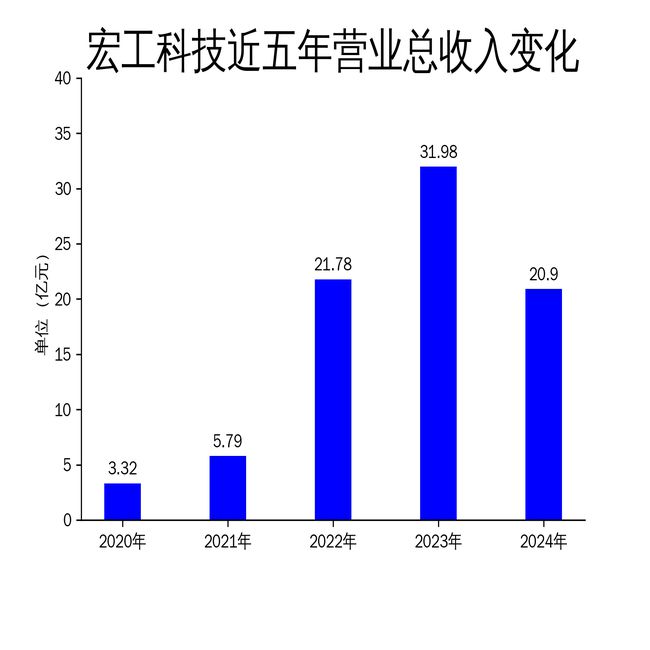

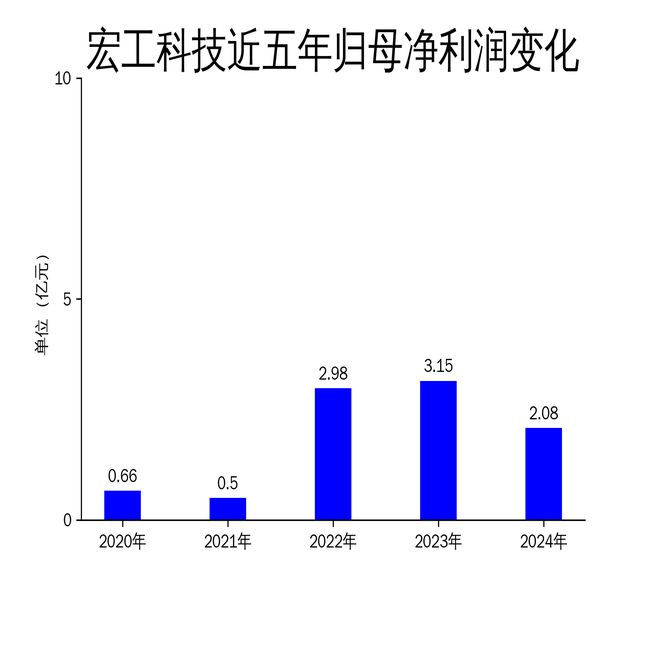

2025年5月1日,宏工科技发布2024年年报,公司全年实现营业收入20.90亿元,同比下降34.64%;归属净利润2.08亿元,同比下降34.03%。尽管公司在物料自动化处理领域持续深耕,但受锂电市场增速放缓及行业竞争加剧的影响,业绩表现不佳。

锂电业务大幅下滑,海外拓展难挽颓势

2024年,宏工科技的锂电产线及设备业务实现营业收入16.69亿元,同比下降43.08%。这一下滑主要源于中国新能源汽车渗透率突破50%后,锂电市场整体增速放缓,行业进入库存消化和资本开支减缓阶段。尽管公司通过大客户战略和海外业务拓展,新签国内客户出海及海外客户订单2.2亿元,但仍未能扭转整体下滑趋势。

公司在锂电领域的技术创新和合作布局值得关注。例如,与深圳清研电子科技有限公司合作推进“干法电极”前段工序技术的产业化,并与多家客户签订固态电池产线及设备订单。然而,这些举措在短期内难以弥补市场需求疲软带来的业绩压力。

非新能源业务增长显著,但占比仍偏低

与锂电业务形成鲜明对比的是,宏工科技在精细化工、橡胶塑料、食品医药等非新能源领域的业务表现亮眼。2024年,食药化塑产线及设备实现营业收入3.91亿元,同比增长57.2%。公司加大了对FFS重膜包装机、全自动包装机等设备的研发力度,并将部分锂电行业设备推广至非新能源领域。

尽管非新能源业务增长显著,但其在整体营收中的占比仍较低,仅为18.7%。这表明公司对锂电业务的依赖度依然较高,未来需进一步优化业务结构,降低单一市场波动带来的风险。

经营现金流改善,但存货压力不容忽视

2024年,宏工科技经营活动产生的现金流量净额为1.3亿元,同比增长407.16%。这一改善主要得益于销售回款的增加及薪酬支出的减少。然而,公司存货金额较大,已发货尚未验收的项目增多,可能占用大量资金,影响资金使用效率。

此外,公司主营产品在发出后需经过安装、调试、试生产等过程,收入确认时点不具有规律性,导致经营业绩在年度内分布不均。这一特点进一步加大了公司的经营风险,管理层需持续关注并寻求应对策略。

总体来看,宏工科技在2024年面临较大的市场挑战,尽管在非新能源领域取得一定突破,但锂电业务的下滑仍是业绩承压的主因。未来,公司需在技术创新、业务多元化和资金管理方面持续发力,以应对复杂多变的市场环境。

本文源自:金融界

作者:智研