中伟股份募投项目频生变:延期、减产、效益未达预期,A股融资百亿元再战港股

本文来源:时代商学院 作者:陈丽娜

图源:图虫创意

来源丨时代商业研究院

作者丨陈丽娜

编辑丨郑琳

自 2020 年 12 月上市后,中伟股份(300919.SZ)不断通过募集资金进行投产,以实现全球化布局。然而,其多个募投项目的实际表现却难言乐观。

2025 年 4 月 22 日,中伟股份向联交所递表申请上市。中伟股份是一家以创新为核心的新能源材料企业,2021 年全面启动国际化,建立了从印尼的原料保障,到韩国、摩洛哥的一体化产业基地的全球化布局。此前 2020 年,其已登陆 A 股创业板,此番系谋求 "A+H" 两地上市。

根据申报文件,本次 IPO 的主力募投项目的用途,是扩大全球版图。而在申请港股 IPO 前,中伟股份已通过 A 股首发上市和两次定增实施募资,三次共募得 107.08 亿元。其中除了补流,多数募投项目为扩产。

但时代商业研究院发现,在投入了百亿元募资额后,中伟股份的净利润却处于持续下跌态势,其过往的募投项目更出现二度延期、产能利用率大幅下滑、两大项目效益不达预期的情况。基于此,本次其 IPO 募资的合理性、募投项目的可行性需谨慎看待。

4 月 23 日、29 日,就盈利能力下滑、股价和市值双跌、募投项目可行性等相关问题,时代商业研究院向中伟股份发送邮件并尝试致电询问。但截至发稿,该公司尚未回复相关问题。

花费百亿元募资额后拟再次募资,净利润和市值双跌

根据申请文件,本次中伟股份申请联交所上市,拟募集资金 4 亿~5 亿美元,约合人民币 29.14 亿~36.43 亿元。

从财报来看,2024 年中伟股份出现了增收不增利的情况,营收、净利润分别为 402.23 亿元、17.87 亿元,同比变动率分别为 17.36%、-14.86%。2025 年第一季度,其增收不增利的情况未得到改善,营收同比增长 16.09%,而净利润下滑幅度扩大至 35.3%。

此外,截至 2025 年第一季度末,中伟股份的货币资金为 96.1 亿元,短期借款为 40.44 亿元,一年内到期的非流动负债为 73.17 亿元。短期内需偿还的债务较多,可能面临现金流紧张的情况。

或为缓解资金紧缺的情况,中伟股份于 2020 年 12 月在创业板上市,IPO 募集资金为 14.01 亿元。在实施该笔募资后,中伟股份再次于 2021 年和 2022 年实施了两次定增,分别募资 50 亿元、43.07 亿元,三次共计在资本市场募资 107.08 亿元。

在向联交所递交的申请文件中,中伟股份透露,其首次公开发行股票募集的资金已全部使用完毕。同时,根据 2024 年年报,截至 2024 年末,其 2021 年和 2022 年的两笔定增资金已使用比例分别为 100.14%、100.04%,期末尚未使用的募集资金余额分别为 0 万元、1.21 万元。也就是说,中伟股份此前募集的 107.08 亿元已几乎耗尽。

而在花光了百亿元的募资额后,中伟股份的净利润规模仅从 2022 年的 15.34 亿元增长至 2024 年的 17.87 亿元,相比之下,净利润规模增长的体量仍较小。结合其财报数据表现,2024 年和 2025 年第一季度的净利润持续下滑,中伟股份是否有效地将资金转化为持续的现金流和利润存疑。

此外,时代商业研究院注意到,自上市以来,中伟股份的股价和市值整体呈现下滑趋势。根据 Wind 数据,2020 年 12 月 23 日中伟股份上市当日,其收盘价(前复权)为 58.61 元 / 股,而 2025 年 4 月 29 日收盘,其股价为 31.56 元 / 股,相较上市当日的收盘价缩水 46.15%。

在市值方面,中伟股份上市当日的市值为 484.2 亿元,而截至 2025 年 4 月 27 日,其市值已经减少至 299.21 亿元。上市四年半来,中伟股份的表现似乎没有令市场满意。

部分募投项目二度延期,两大募投项目未达预计效益

虽然财报的净利润表现不容乐观,但中伟股份的扩张野心从未停止。

截至 2024 年 12 月 31 日,中伟股份在中国设有四个生产基地,在印尼设有三个生产基地,在摩洛哥有一个生产基地,在印尼及韩国正分别规划一个生产基地。本次中伟股份的 IPO 募资,拟用于扩大全球版图、新能源电池材料研发及数字化、补充营运资金。其似乎欲向全球版图扩张进一步发起冲击。

然而,时代商业研究院研究其过往的首发募资和定增募资投向的项目(下称 " 募投项目 "),发现其部分项目已二度延期,另有两大项目未达预计效益。

根据中伟股份 2025 年 4 月 12 日发布的《2024 年度募集资金存放与使用情况专项报告》,其决定将 " 印尼基地红土镍矿冶炼年产 6 万金吨高冰镍项目 " 达到预定可使用状态日期从 2024 年 12 月 31 日延长至 2025 年 9 月 30 日。

事实上,这已是该项目第二次延期,其原定完建日期为 2023 年 12 月 31 日。2024 年 4 月 24 日,中伟股份就曾发布公告对该项目进行第一次延期。

另外,根据 2021 年 7 月 22 日发布的《中伟股份 : 向特定对象发行股票并在创业板上市募集说明书》,彼时中伟股份称随着新能源汽车行业蓬勃发展,动力电池产业进入大规模扩产期,带动三元前驱体市场需求快速增长。其三元前驱体产品供不应求,亟须通过本次募集资金投资项目进行产能扩张,因此实施定增方案向市场募资,募集资金将用于《广西中伟新能源科技有限公司北部湾产业基地三元项目一期》(下称 " 北部湾项目 ")和补充流动资金,其中北部湾项目拟投入 35 亿元。

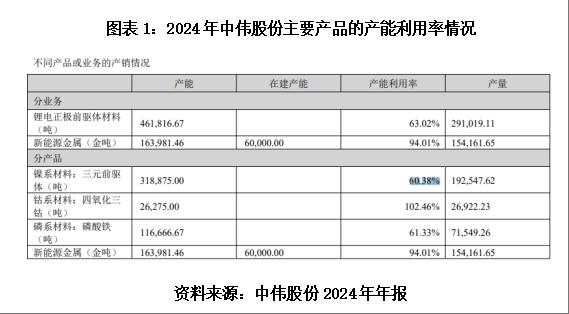

而在《2024 年度募集资金存放与使用情况专项报告》中,中伟股份下调了北部湾项目的产能,调整前该项目主要产品三元前驱体的设计产能为 18 万吨 / 年,调整后其设计产能为 15 万吨 / 年,同比减少 16.67%。

根据中伟股份的年报,2022 — 2024 年,中伟股份的三元前驱体产能利用率分别为 98.74%、79.50%、60.38%。2023 年和 2024 年产能利用率下滑明显。

需要注意的是,除了项目延期和产能利用率下滑,中伟股份的募投项目还存在未达到预计效益的情况。

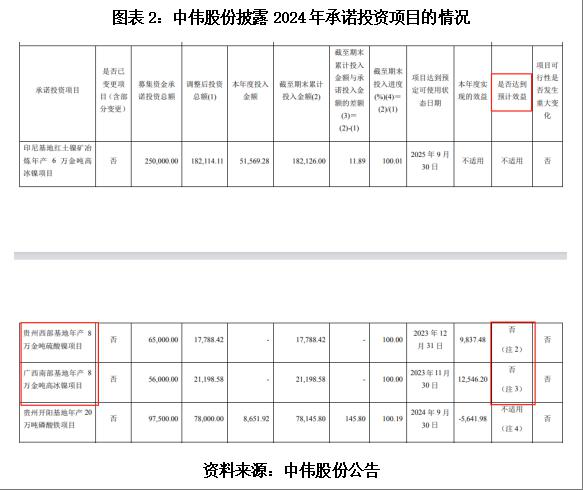

如图表 2 所示,根据《2024 年度募集资金存放与使用情况专项报告》," 贵州西部基地年产 8 万金吨硫酸镍项目 " 和 " 广西南部基地年产 8 万金吨高冰镍项目 " 均未达到预计效益。

中伟股份对此解释称,上述两个项目 2024 年实现效益低于达产后承诺效益,主要系 2024 年是生产经营期第一年,处于产能爬坡阶段,尚未实现满产。

总的来说,回顾中伟股份此前的募投项目后续表现,其有错判项目达产后产能利用率和高估项目效益的嫌疑。本次港股 IPO,其拟募资再次向全球扩产发起冲刺,其募投项目的可行性、合理性有必要谨慎评估。

(字数:2390)

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为 " 时代商业研究院 ",且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。