AI应用大盘点:谁暴涨?谁掉队?

文 | 定焦 One(dingjiaoone),作者 | 王璐,编辑 | 魏佳

2025 年第一季度,AI 应用赛道迎来爆发式增长。

第三方机构 QuestMobile 显示,截至 2025 年 2 月,AI 原生 App 活跃用户数达 2.4 亿,比 1 月规模几近翻倍。这场热潮的引爆点,源自人工智能公司深度求索年初发布的 DeepSeek-R1 推理模型引发的现象级传播。

到了 3 月初,被称为全球首款通用型 AI Agent 产品的 Manus 亮相,再次引发市场期待。虽然 Manus 还处在内测阶段,但由于用户过于热情,邀请码在二手平台上炒到了上万元。

这场狂欢,不仅点燃资本市场热情,更催生出 "AI 应用元年 " 的行业共识。那么问题来了,到底谁是今年 Q1 全球最火 AI 应用?一定程度上,这一答案不仅代表着 AI 应用领域的未来发展方向,也影响着大公司格局,甚至还藏着下一个 AI 独角兽。

对此,「定焦 One」选取了市面上几家热门的 AI 榜单,分别是 AI 产品榜、Xsignal、AIGCRank、新榜,综合了月活(MAU)、日活(DAU)、下载量三个比较重要的维度,以及从业者的观点,梳理出 1-3 月全球 AI 应用的前二十及国内前十,有了以下发现:

目前市面上的 AI 应用榜单比较杂乱,各家的数据来源、排名维度、统计结果有很大不同,需要综合多个榜单才能得出较为全面的结论;

整体来看,AI 头部应用相对稳定,前四位被 ChatGPT、夸克、豆包、DeepSeek 占据;

国内 AI 应用的影响力越来越大,全球 AI 应用的前二十里,中外应用占比基本各一半;

AI 应用的市场欢迎度有着明显的类型划分:聊天机器人 >AI 伴侣 >AI 修图 >AI 办公 >AI 视频;

AI 应用排名并不仅仅关乎技术,和营销能力、功能集成等也有关。

五花八门的 AI 榜单,想要看懂不容易

想给 AI 应用排名,参考哪些维度、各维度的重要性如何,是需要事先明确的问题。但我们参考多份榜单后发现了一个令人困惑的现象:同一款应用在不同榜单中的排名可能天差地别。

这种混乱主要源于两个核心问题。

首先,各榜单的排名逻辑很不一样。

「定焦 One」发现,一部分榜单会选择将同一应用的 APP 端和 Web 端数据放在一起,从而得出排名,有的则分成 APP 榜、Web 榜两个榜单进行统计;排名的参考维度也各不相同,主要分月活(AI 产品榜、Xsignal)、日活(AIGCRank)、下载量(新榜)等等,有的榜单会选取其中两三个参考维度,有的只采用某一个。

其次,即便是同一款 APP 的同一维度,各榜单给出的数据也差别很大。

比如 AI 产品榜和 Xsignal 都主要参考月活数量给 AI 应用排名,但两家关于每一 APP 的数据都不相同。以 DeepSeek 的 APP 端为例,AI 产品榜显示其 2 月 MAU 为 6181 万,而 Xsignal 为 14550.77 万。

一位资深数据从业者告诉「定焦 One」,这主要是因为各家的数据来源存在差异。他介绍,市面上的 AI 榜单数据来源可大致分为两种,一种是自己监测,这类公司自身多为数据监测公司,AI 火了后便开发出了 AI 应用的相关榜单,另一种则是自身没有数据基因,通过第三方平台购买数据,然后自己总结出榜单。

第三方购买便导致很多数据来源并非一手,也无法评估数据的可靠性。这位从业者还表示,AI 行业很新,不同数据监测公司对 AI 应用的测算也没摸索出一套比较成熟的计算体系,会导致数据出现差异。

另一位榜单从业者也坦言,他们是从第三方数据公司购买 AI 应用的相关数据,在整理过程中发现各家的数据差异很大,导致挑选数据维度纠结了很久。综合考量后,他们最终没有依据市面上常用的月活维度,而是换成了以日活维度来排名。

不过,尽管存在一些差异,综合多位数据从业者的说法,行业内部已形成基本共识:在众多数据维度中,重要性排名为月活 > 日活 > 下载量 > 其他。

" 如果某一应用在不同榜单中的排名都十分靠前,基本可以判断其表现不错。" 一位从业者表示。至于具体数据的差异,从业者建议不必过度深究,更应关注整体趋势。

基于这些认知,「定焦 One」本次主要依据各榜单的月活数据进行排名,当不同榜单数据冲突时取平均值。还需要说明的是,很多应用分为 APP 端和 Web 端,但 APP 端往往代表着更高的用户粘性和主动使用意愿,所以主要统计 APP 端数据。此外我们也会呈现一些 APP 变化比较大的数据维度,希望提供相对全面的参考坐标。

全球 PK:五大应用类型受欢迎,教育工具成黑马

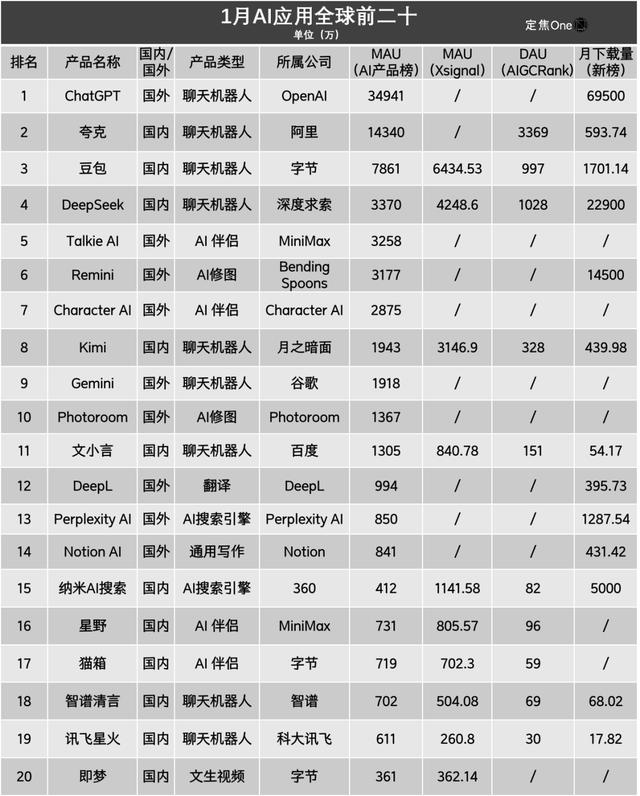

先来看看全球单月 AI 应用榜的前二十。

在 1 月全球 AI 应用排行榜中,ChatGPT 保持绝对领先优势,其优势在于起步早、技术先进,是全球第一款炸场子的 AI 应用,如今在 MAU、月下载量上都与其他家拉开了明显差距,分别为 34941 万、69500 万,远超第二名夸克的 14340 万、593.74 万。

紧随其后的是国内大厂的 AI 应用,字节的豆包和新晋黑马 DeepSeek,分列第三、四名。相比于其他 AI 应用一直是榜单上的常客,DeepSeek 属于出场即爆款,之前一直默默无闻,春节前凭借深度思考模型 DeepSeek-R1,直接升至榜单前列。

"AI 六小龙 " 里,月之暗面的 Kimi 排在第八,智谱的智谱清言排在第十八。百度的文小言、360 的纳米搜索、科大讯飞的讯飞星火等均排在十名开外。

2 月的 AI 应用市场发生了两件大事,一是国内各大 AI 应用陆续接入 DeepSeek,二是国外为了应对 DeepSeek 的冲击,陆续更新产品,这些变动都影响到了当月的榜单排名。

变化最大的是,腾讯的 AI 聊天机器人应用元宝、美国 AI 明星公司 Anthropic 的 Claude 从二十名开外分别冲到第十名、第十六名。元宝得益于 2 月 13 日宣布接入 DeepSeek,AI 产品榜显示其当月 MAU 为 1312 万。Claude 则在 2 月上线了一个大动作,添加了其 " 迄今为止最智能的模型 " —— Claude 3.7 Sonnet,并首次引入混合推理功能,一把赚足了市场的期待值。

到了 3 月,市场上虽然出现了一款被称为 " 比肩 DeepSeek、震撼硅谷 " 的 AI Agent 应用—— Manus,同样由国内创业团队打造,但由于产品仅支持邀请码使用,大部分用户无法体验,也未能登上榜单前二十。因此,3 月的 AI 应用排名变化不大,只是元宝进一步从第十冲到前五。文小言也在 3 月接入了 DeepSeek,排名从 2 月的第十七提升至第十三。

值得注意的是,还有一些垂直领域的 APP 登上了各大榜单前列。比如 Xsignal 榜单显示,AI 写作类工具 AI 创作狮,2 月 MAU 为 372.37 万,环比增长 20011.43%;AIGCRank 榜单显示,作业帮的快对 AI、猿辅导的小猿 AI,这类 AI 教育工具凭借高日活,都首次上榜国内应用榜单前二十。

总体来说,ChatGPT、夸克、豆包、DeepSeek 这四款产品 " 霸榜 " 几乎所有的榜单。除此之外,我们还能得出一些结论:

一是应用类型,纵观 1-3 月的整体排名,AI 应用的受欢迎度为:聊天机器人 >AI 伴侣 >AI 修图 >AI 办公 >AI 视频。

榜单前四都属于聊天机器人领域,其次是以 Talkie AI、星野为代表的 AI 伴侣(AI 情感陪伴)和 Remini 这类 AI 修图工具,而 DeepL、Notion AI 这类 AI 办公工具排名相对靠后。

一位从业者表示,聊天机器人定位为通用型 AI 工具,天然具备高普及度,各大厂主要也在卷这一方向。AI 伴侣则满足了当下年轻人对于情感陪伴、社交的需求。至于修图、办公类 AI 应用,与人们的日常生活工作息息相关。

相比之下,尽管字节、快手、MiniMax 等厂商在 AI 视频赛道重兵投入,但 C 端接受度不如其他类型,主要因为有一定的上手门槛。至于 AI 问诊、AI 编程等垂类 App,更是尚处市场培育期,接受度有待提升。

在热门的五大 AI 领域,都跑出了至少一款代表性产品。

比如在聊天机器人领域,ChatGPT 最强,且增速稳定,3 月的下载量远超 1 月。一位从业者表示,按照 ChatGPT 现在的技术迭代水平来看,MAU 和下载量还会继续增长。国内这一赛道的竞争更加激烈,夸克、豆包、DeepSeek 三者没有拉开明显差距。AI 伴侣赛道中,Talkie AI 月活最高,由国内公司 MiniMax 专门针对海外市场开发。

二是中外竞争格局。

不止一位从业者认为,国内 AI 应用的发展速度很快,中外差距正在缩小。整个 Q1 排名前二十的应用中,国内外数量基本持平,前五名里中国 App 占据四席,增速最快的也为国内的腾讯元宝。

这一方面源于越来越多人积极主动地拥抱 AI,另一方面得益于各大厂商持续加大 AI 应用的研发和营销力度,以及一些如 Deepseek 的创业团队突围。这场全球 AI 竞速赛的悬念还在持续升级。

国内混战:营销战打响,元宝、即梦是最大变量

再来看看国内的情况。

1 月 AI 应用排行榜前十名基本被三大阵营占据,包括 " 大厂系 " 的阿里夸克、字节豆包、百度文小言、360 纳米 AI 搜索、科大讯飞的讯飞星火;"AI 六小龙 " 的月之暗面 Kimi、智谱的智谱清言;以及 " 新晋黑马 " 深度求索的 DeepSeek。

它们的主战场集中在聊天机器人领域,大厂系表现最为突出,夸克、豆包霸占前两名;DeepSeek 排在第三。

前十名中还有两位选手不属于聊天机器人赛道,为字节的猫箱和 Mini Max 的星野,它们都属于 AI 伴侣产品,在各个维度上的数据十分接近,目前还没有分出绝对胜负。

2 月的格局发生了明显变化,字节系的 AI 视频生成工具即梦和腾讯元宝大步前进,分别排在第九和第五,讯飞星火和智谱清言消失在榜单前十。

不难看出,国内聊天机器人赛道还缺乏独特性,其能否上榜与营销力度有着强相关。

到了 3 月,即梦更进一步,从 2 月的第九升至第六,但其竞争对手快手的 AI 视频工具可灵则一直没有进入前十。

这或许和许多圈内人的感知背道而驰。不止一位从业者认为,可灵的文生视频、图生视频效果超过了国外的 Sora。今年 3 月,全球知名 AI 基准测试机构 Artificial Analysis 发布了最新的全球视频生成大模型榜单,可灵 1.6pro(高品质模式)排在图生视频(Image to Video)赛道榜首。

有从业者分析,一方面,AI 视频生成工具存在一定门槛,天然比其他工具用户量少,另一方面,很多用户主要在 Web 端而非 APP 端使用,因此对两者比较时,还需要参考 Web 端数据。

Xsignal 榜单显示,近三个月可灵和即梦的 Web 端排名紧挨,即梦略领先可灵一位。全球著名投资基金、咨询公司 Andreessen Horowitz(简称 a16z)发布的 2025 年全球 100 生成式 AI 应用排行榜显示,可灵网页端的月独立访客量排名 20,超过了 Sora、Midjourney、Runway 等海外知名产品,即梦则没有上榜。

可灵、即梦谁的市场认可度更高,或许要等这类应用的用户数量更多时,才能得出一个比较准确的结论。

从排名变化可以看出,竞争最激烈的当属聊天机器人赛道。今年前三个月,夸克、豆包、DeepSeek 都稳居国内 AI 应用榜第一梯队。元宝是最大变量,1 月还未出现在榜单中,2 月超过文小言、纳米 AI 搜索升到第五,3 月又超过了 Kimi 排名第四。剩下几家要么原地踏步,要么排名逐月下降。

需要指出的是,元宝的快速爬升与接入 DeepSeek 有很大关系,夸克虽然也接入了 DeepSeek,但受欢迎的主要原因在于功能丰富便捷,汇集了 AI 搜索、AI 对话以及 AI PPT、AI 翻译、AI 生图等不同需求。

纵观季度战局,三条关键脉络逐渐清晰:其一,多线布局已成头部玩家标配,例如字节同时押注豆包、即梦、猫箱三类不同方向的 AI 应用,MiniMax 涉足 AI 视频与 AI 伴侣。

其二,营销战愈演愈烈。

腾讯元宝能在 2 月崛起,除了吃到 DeepSeek 的红利之外,还利用站内外平台大量投放广告,最终大力出奇迹。App Growing 数据显示,其在整个 Q1 的预估投放金额达到了 17 亿,1 月还仅为千万级,2 月投放金额直接达到 3 亿元,到了 3 月更是逼近 14 亿(投放金额主要是结合 APP 在相应媒体的投放广告创意数和刊例价来计算,由于元宝投放的大多数是腾迅系渠道,真实花费可能低于此金额)。在大厂的烧钱战略之下,曾经大举投放的 Kimi,逐渐缩小了投放力度,导致排名下滑。

App Growing 数据显示,国内 MAU 最活跃的前十家 AI 应用(其中 DeepSeek 和夸克暂无相关数据)也都保持着高投放,它们在 1-3 月的单月投放金额总和分别达到了 4 亿、5 亿、16 亿,也就是说,国内靠前的热门 AI 应用一个季度就花了 25 亿打广告。

其三,技术优势与市场表现并不完全正相关,可灵和即梦在从业者端的认可度与用户端月活、下载量呈相反状态。

AI 应用还没完全分出胜负,在这个竞技场,昨天的颠覆者可能成为明天的守擂人,能否平衡技术创新与市场洞察,考验着每一个玩家。