ST中青宝2024年年报:营收下滑12.32%,净利润亏损0.53亿,游戏业务持续萎缩

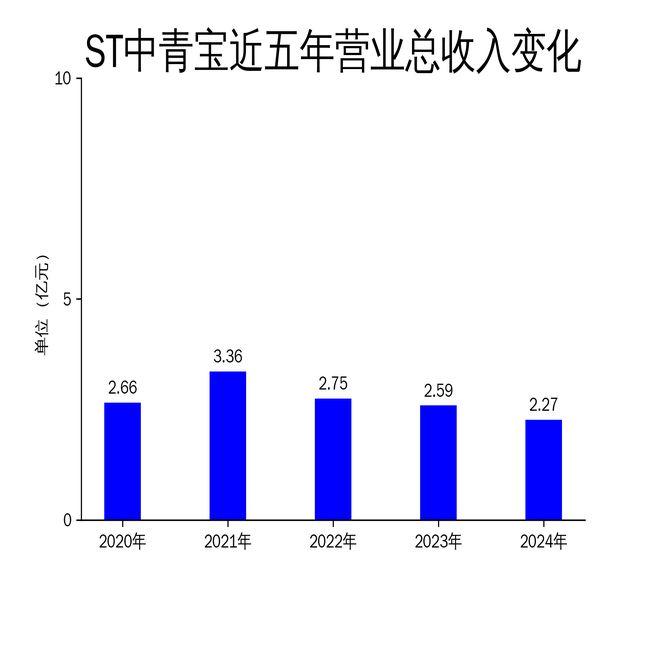

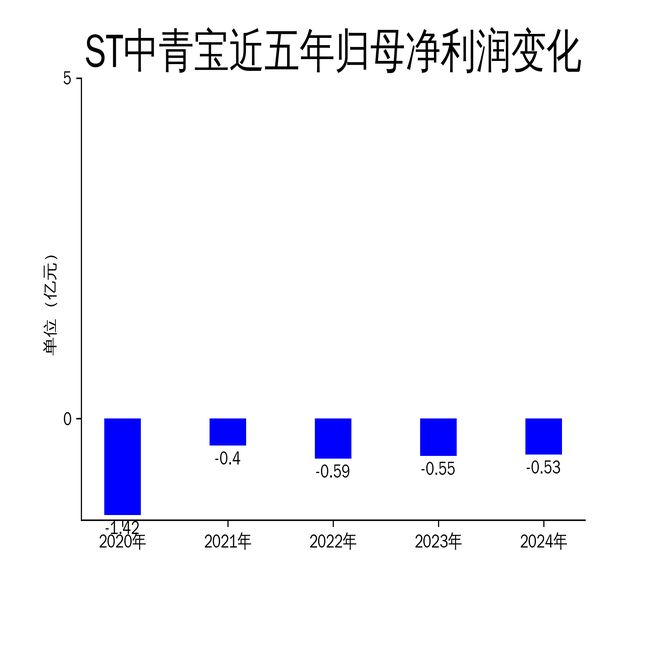

5月6日,ST中青宝发布2024年年报,公司营业总收入为2.27亿元,同比下降12.32%;毛利润为5378.16万元,同比减少37.1%;归属净利润为-0.53亿元,同比亏损略有收窄,但扣非净利润仍高达-5254.83万元。尽管公司在游戏、云服务及数字孪生与文旅业务上进行了多轮驱动布局,但整体业绩表现依然疲软,尤其是游戏业务对收入的贡献率持续下滑,显示出公司在核心业务上的困境。

游戏业务:红游品牌难撑大局,多元化布局未见成效

ST中青宝在游戏业务上以红色题材游戏为支柱,持续拓展休闲益智类、体育竞技类等多元化游戏品类。2024年,公司通过《抗战》、《亮剑》等红游产品的周年庆活动和新版本上线,试图提升玩家黏性和付费率。然而,尽管这些举措在短期内取得了一定效果,但整体游戏业务对收入的贡献率从2020年的49.59%降至2024年的22.29%,显示出红游品牌的市场吸引力正在减弱。

此外,公司在游戏研发和出海布局上也进行了尝试。幻想类塔防游戏《守住那座塔》和棋牌类游戏《老友福建麻将》在报告期内正式运营,但市场反响平平。尽管公司积极申请多款游戏的版号,试图通过多元化产品矩阵打开市场,但新产品的市场表现并未达到预期,显示出公司在游戏创新和市场竞争中的乏力。

云服务业务:IDC服务表现稳定,但收入增长乏力

ST中青宝通过旗下宝腾互联在云服务业务上进行了积极布局,IDC服务作为公司的重要收入来源之一,表现相对稳定。公司在深圳、成都、乐山等地拥有自建高品质互联网数据中心,并与中国电信、中国联通、中国移动等基础电信运营商达成重要合作,为客户提供机柜租用、带宽租用等IDC基础服务及网络安全等增值服务。

然而,尽管IDC服务在技术上具备一定优势,但报告期内云服务业务的收入增长乏力,未能有效弥补游戏业务的下滑。公司虽然在数据中心建设和运营上积累了丰富经验,但市场竞争激烈,客户需求复杂,导致公司在云服务业务上的盈利能力受限,未能成为公司业绩的强劲增长点。

数字孪生与文旅业务:创新尝试,但市场前景不明

ST中青宝在数字孪生与文旅业务上进行了创新尝试,推出了《慎初烧坊—酿酒大师》、《中青宝凤凰水世界》及《龙腾九洲》等项目。这些项目通过数字化技术与文化IP的结合,试图打造沉浸式体验,推动数字技术与实体经济的深度融合。

然而,尽管这些项目在技术上具备一定创新性,但市场前景仍不明朗。报告期内,数字孪生与文旅业务的收入贡献有限,未能成为公司业绩的重要支撑。公司在文旅项目上的投入较大,但市场接受度和盈利能力仍需进一步验证,显示出公司在新兴业务上的探索仍面临较大挑战。

总体来看,ST中青宝在2024年的业绩表现依然疲软,尽管公司在游戏、云服务及数字孪生与文旅业务上进行了多轮驱动布局,但核心业务的下滑和新兴业务的未达预期,使得公司整体盈利能力受限。未来,公司需要在核心业务的创新和市场竞争中找到新的突破口,才能实现业绩的实质性改善。

本文源自:金融界

作者:智研