三峡水利2024年财报:营收利润双降,综合能源业务成亮点

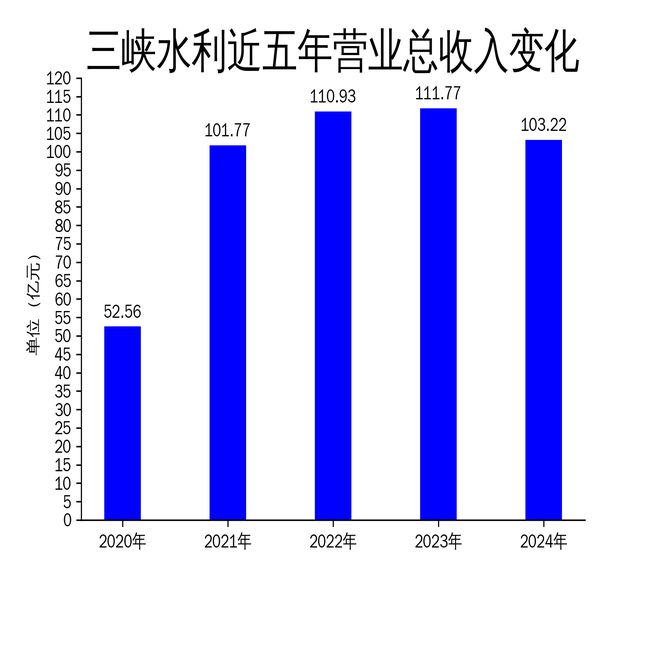

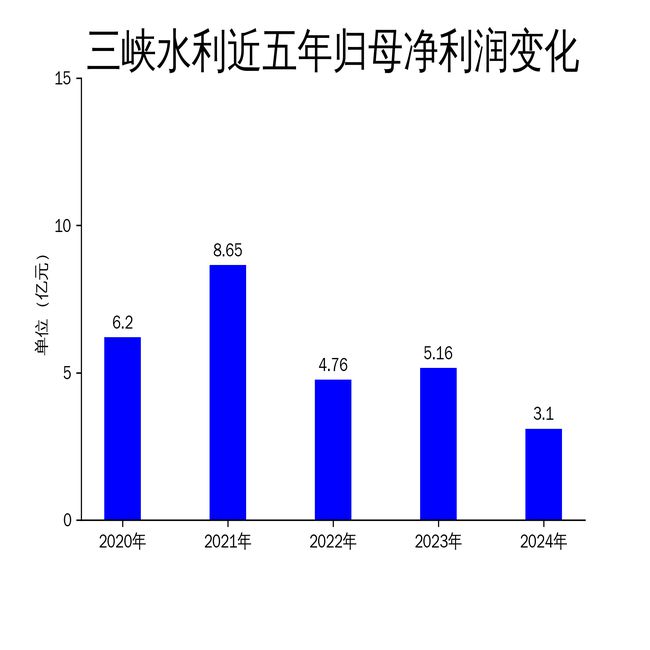

2025年5月5日,三峡水利发布2024年年报。报告显示,公司全年实现营业总收入103.22亿元,同比下降7.65%;归属净利润3.10亿元,同比下降39.94%;扣非净利润2.35亿元,同比下降20.73%。尽管公司在电力业务和综合能源新业务上取得一定进展,但整体业绩表现不佳,尤其是净利润大幅下滑,凸显了公司在市场竞争和成本控制方面的压力。

营收利润双降,业绩承压明显

2024年,三峡水利的营业总收入为103.22亿元,较2023年的111.77亿元下降7.65%。归属净利润和扣非净利润分别为3.10亿元和2.35亿元,同比分别下降39.94%和20.73%。这一业绩表现不仅低于市场预期,也反映出公司在多重挑战下的经营压力。

从具体业务来看,电力业务仍是公司的主要利润来源,实现利润3.44亿元,占营业利润的96.30%。然而,电力业务的利润增长并未能抵消其他业务的亏损。综合能源业务虽然实现利润1.06亿元,但占比仅为29.69%,未能成为公司业绩的主要支撑点。此外,投资收益、其他收益和资产处置收益等非主营业务的表现也较为平淡,未能有效提振整体业绩。

值得注意的是,公司信用减值损失和资产减值损失分别达到1.11亿元和4067万元,进一步侵蚀了利润空间。尤其是锰业及贸易业务亏损1.58亿元,成为拖累业绩的重要因素。这一亏损主要源于贸易业务规模缩减、电解锰市场价格下滑以及产能利用率下降等多重因素。

综合能源业务逐步释放,但规模仍有限

尽管整体业绩承压,三峡水利在综合能源业务上的布局取得了一定进展。2024年,公司综合能源业务实现利润1.06亿元,主要得益于万州经开区九龙园热电联产项目的持续盈利以及电动重卡充换储用一体化等项目的顺利投产。

公司在储能业务上的投入也初见成效。广西百色平果103兆瓦/206兆瓦时、两江龙盛储能电站项目(二期)50兆瓦/100兆瓦时两座储能电站正式投运,进一步扩大了公司的储能规模。此外,公司还积极推广“售电 储能”业务模式,全年实现签约用户侧储能规模约180兆瓦时。

然而,综合能源业务的盈利能力虽然逐步释放,但其规模仍相对有限,未能成为公司业绩的主要增长点。尤其是在整体营收和利润下滑的背景下,综合能源业务的贡献显得杯水车薪。未来,公司需要进一步加大在综合能源领域的投入,提升业务规模和盈利能力,以应对传统电力业务增长乏力的挑战。

成本控制与风险管理亟待加强

2024年,三峡水利的营业成本为92.58亿元,同比下降7.69%,与营收下降幅度基本持平。然而,公司在成本控制方面的表现并不理想,尤其是在信用减值损失和资产减值损失方面,分别达到1.11亿元和4067万元,进一步压缩了利润空间。

信用减值损失主要源于按账龄法计提的信用减值损失以及单项计提的信用减值损失,反映出公司在应收账款管理上的不足。资产减值损失则主要来自对锰业及贸易资产组计提的商誉减值损失,凸显了公司在高风险业务上的管理漏洞。

此外,公司的资产负债率从2023年的51.47%上升至55.37%,同比上升3.90个百分点,显示出公司在负债管理上的压力。随着负债规模的扩大,公司的财务风险也在逐步增加,未来需要进一步加强成本控制和风险管理,以保障公司的稳健运营。

总体来看,三峡水利在2024年面临了多重挑战,尽管在综合能源业务上取得了一定进展,但整体业绩表现不佳,尤其是在净利润大幅下滑的背景下,公司亟需在成本控制、风险管理和业务拓展上采取更加有效的措施,以应对未来的市场竞争和经营压力。

本文源自:金融界

作者:智研