半导体设备,日韩大赚

文 | 半导体产业纵横

半导体设备,一直是一个水深火热的细分领域。

随着 2024 年全球半导体设备销售额数据的出炉,这一领域迎来更多看点。

01 半导体设备,大卖!

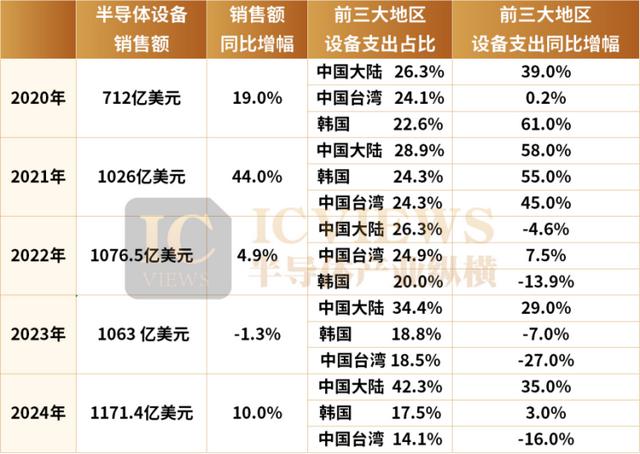

根据 SEMI 最新公布数据显示,2024 年全球半导体设备销售额同比增长 10% 至 1171.4 亿美元,这已经是五年来第四度呈现增长,年销售额超越 2022 年的 1076.4 亿美元,创下历史新高纪录。

这一年,不管是前端半导体设备市场,还是后端设备领域都呈现了不同程度的增长。

SEMI 表示,2024 年全球前端半导体设备市场显著增长,其中,晶圆加工设备销售额同比增长 9%,其他前端细分市场销售额同比增长 5%。这一增长主要得益于对尖端和成熟逻辑、先进封装和高带宽存储器(HBM)产能扩张的投资增加,以及来自中国大陆的投资大幅增加。

后端设备领域在连续两年下滑之后,在人工智能和 HBM 制造日益复杂且需求不断增长的推动下,于 2024 年强劲复苏。装配和封装设备销售额同比增长 25%,测试设备销售额同比增长 20%,反映出该行业对先进技术的支持力度。

从主要地区来看,中国大陆、韩国和中国台湾仍然是半导体设备支出的前三大市场,合计占全球市场份额的 74%。中国大陆巩固了其作为最大半导体设备市场的地位,销售额同比增长 35%,达到 496 亿美元。

第二大市场韩国的设备支出小幅增长 3%,达到 205 亿美元,这得益于存储器市场的稳定和对高带宽存储器的需求飙升。

相比之下,中国台湾的设备销售额下降了 16%,降至 166 亿美元,这主要是由于台积电等中国台湾晶圆代工龙头大厂加强了在美国、日本、欧洲等海外市场的投资比重。

02 半导体设备,卖给谁?

基于以上这些数据,笔者又整理了 2020 年 -2024 年全球半导体设备销售情况进行对比,从这些数据可以一窥半导体设备行业发展动向。

从全球半导体设备市场规模来看,过去五年间该市场增长迅猛,市场规模从 712 亿美元增长至 1171.4 亿美元。

从全球半导体设备市场规模来看,过去五年间该市场增长迅猛,市场规模从 712 亿美元增长至 1171.4 亿美元。从主要地区来看,中国一直是全球最大的半导体设备买家,这一地位在 2024 年得到了进一步巩固。2020 年中国大陆半导体设备支出占全球半导体设备市场的 26.3%,2024 年已飙升至 42.3%,这意味着整个市场中有近一半的半导体设备都销往中国大陆市场。对应地,其余两个地区的设备支出占比明显下滑,中国台湾从 2020 年的 24.1% 下滑至 2024 年的 14.1%;韩国从 2020 年的 22.6% 下滑至 2024 年的 17.5%。

中国采购的半导体设备主要支持成熟工艺芯片的生产。2024 年中国在成熟制程(28nm 及以上)芯片的产能扩张力度显著。

从半导体设备支出增幅看,2020 - 2024 年中国大陆半导体设备支出同比增幅分别为 39.0%、58%、-4.6%、29.0%、35%。除 2022 年出现负增长外,其余年份均保持大幅增长,这一年,美国对半导体设备出口实施限制,部分先进设备难以进入中国大陆市场,影响了国内企业采购计划。

接下来,切换至半导体设备公司视角展开市场剖析。在全球半导体设备市场规模迅猛扩张的当下,置身于这一利好环境,究竟哪些公司能够从中分得一杯羹。

03 日韩公司,格外亮眼

日本半导体设备,强劲增长

在全球半导体设备销售市场中,日本和韩国半导体设备公司的表现格外亮眼,赚得盆满钵满。

日本半导体制造装置协会(SEAJ)数据显示,今年 1 月,日本制造的芯片设备销售额(3 个月移动平均值,含出口)达到 4,167.90 亿日元,较去年同期大幅增长 32.4%,连续第 13 个月呈现增长态势,增幅连续 10 个月保持在两位数水平。

2 月,日本制造芯片设备销售额(3 个月移动平均值、包含出口)为 4,120.65 亿日元,较去年同月暴增 29.8%,连续第 14 个月呈现增长,增幅连续 11 个月达到两位数(10% 以上)水准。月销售额连续第 16 个月突破 3,000 亿日元,连续第 4 个月高于 4,000 亿日元。

3 月,日本芯片设备销售额达 4324.01 亿日元,较 2024 年 3 月大增 18.2%,创下历史次高纪录,仅低于 2024 年 12 月的 4433.64 亿日元。这是该协会连续第 15 个月报告芯片设备销售额增长,且连续 12 个月增幅达到两位数。

2025 年 1-3 月,日本芯片设备销售额达到 1.26 万亿日元,较去年同期暴增 26.4%,创下历史新高。在全球市场上,日本芯片设备的市占率达到 30%,仅次于美国,位居全球第二。

SEAJ 在 1 月 16 日公布的预估报告中表示,由于 AI 用半导体需求增加以及先进投资扩大,预估 2025 年度日本芯片设备销售额将持续增长,年增 5.0% 至 4.66 亿日元,将续创历史新高。2026 年度预估将年增 10.0% 至 5.12 亿日元,年销售额将史上首度冲破 5 万亿日元大关。

一系列数据表明,日本芯片设备市场正在强劲增长。

在全球半导体产业的版图中,日本作为半导体材料领域的强国地位广为人知。而在半导体设备领域,日本同样展现出其关键作用,拥有不容忽视的影响力。

2024 年全球半导体设备厂商市场规模 Top10 公司分别为荷兰公司阿斯麦(ASML)、美国公司应用材料(AMAT)、美国公司泛林(LAM)、日本公司 Tokyo Electron(TEL)、美国公司科磊(KLA);中国公司北方华创、日本公司迪恩士(Screen)、日本公司爱德万测试(Advantest)、荷兰公司 ASM 国际(ASMI)以及日本公司迪斯科(Disco)。

可以看到,上述十家半导体设备公司中,有近半数均来自日本。

从各厂商的主营产品来看,日本东京电子产品包括涂胶显影设备、热处理设备、干法刻蚀设备、化学气相沉积设备、湿法清洗设备及测试设备;迪恩士产品涵盖刻蚀、涂胶显影和清洗设备;爱德万测试产品包括后道测试机和分选机;迪斯科主营半导体制程用各类精密切割、研磨和抛光设备。

据悉,迪斯科的减薄和切割设备市场份额约为 75%,爱德万的测试机市场份额超过 50%。

韩国半导体设备,受益于 HBM

同样高度受益于设备市场的地区,还有韩国。

全球前三大 HBM 公司中,韩国拥有 SK 海力士和三星两家。

虽然今年前两个月销售数据尚未公布,但从去年业绩可见,韩国半导体设备公司受益于本土 HBM 产业带动,多家企业营收同比增长超 600%。

日前,TheElec 根据该国 46 家主要晶圆厂设备制造商向金融监管机构提交的文件,审查了它们去年的收益。

韩美半导体的营业收入同比增长率最高,为 638.15%;其后是 Techwing 的 631.25%、Zeus 的 592.96%、Jusung Engineering 的 236.33%、DIT 的 180.23%、Auros Technology 的 154.17%。

六家公司中,有四家公司为半导体生产的后端提供设备。韩美半导体提供用于 HBM 生产的热压接合器。Techwing 提供内存测试处理机。Zeus 提供用于 HBM 生产的硅通孔(TSV)清洁器。Auros Technology 提供覆盖层测量设备。

利润增幅最高的韩美半导体,营收达 5589 亿韩元,营业利润达 2554 亿韩元。该公司几乎是 SK Hynix 唯一一家 HBM 生产所用 TC 键合机的供应商,而 SK Hynix 是全球最大的 HBM 供应商,而随着人工智能的热潮,HBM 的需求量很大。近日还有消息称,韩美半导体刚刚赢得美光公司 50 台 TC 键合机的订单。

据悉,韩华半导体也已加入 SK 海力士的 TC 键合机供应链,该消息已得到该芯片制造商的正式确认。

Techwing 则为 SK Hynix、Kioxia 以及美光供应内存测试处理器,美光是其最大客户,去年占其收入的 45%。

可以看到,得益于 HBM 产业的高速发展,韩国相关半导体设备公司正深度受益。

04 国产设备,机会来了

至于为什么说国产半导体设备公司的机遇正在到来,主要源于两方面。

其一,未来两年,全球芯片设备销售额增幅还将继续扩大。

SEMI 数据显示,2025 年将增长 7% 至 1210 亿美元、2026 年有望增长 15% 至 1390 亿美元,持续刷新历史新高。

因此,国产半导体设备公司便有了更大的发展空间。

因此,国产半导体设备公司便有了更大的发展空间。其二,多品类中国半导体设备进口金额正在出现明显下滑。

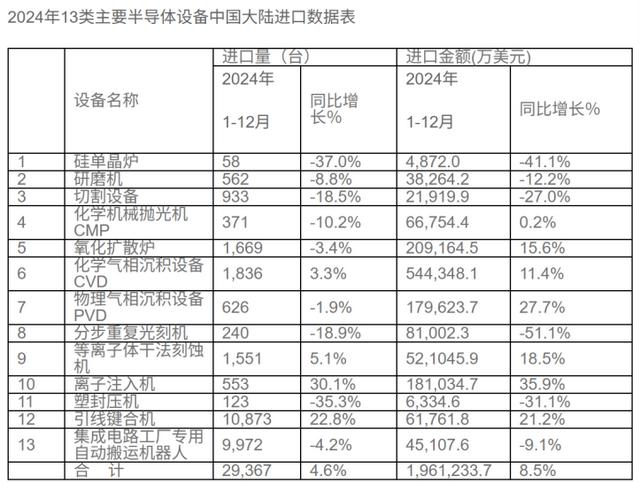

今年 2 月,海关统计数据在线查询平台公布了 2024 年 13 类主要半导体设备进口 29367 台,同比增加 4.6%,进口金额 196.12 亿美元,同比增长 8.5%。

观察上图发现,化学气相沉积设备 ( CVD ) 和等离子体干法刻蚀机是进口额最大的两类半导体制造设备,占 13 类主要半导体设备进口总金额的 64.5%。

观察上图发现,化学气相沉积设备 ( CVD ) 和等离子体干法刻蚀机是进口额最大的两类半导体制造设备,占 13 类主要半导体设备进口总金额的 64.5%。进口金额增速方面,离子注入机进口金额增长最快,同比增长 35.9%。分步重复光刻机、硅单晶炉和塑封压机等三类半导体设备进口金额分别减少 51.1%、41.1% 和 31.20%。

接下来看国产半导体设备公司的技术储备。

中国半导体设备厂商已覆盖多个细分领域,其中在去胶、清洗、刻蚀设备方面表现较好,在CMP、热处理、薄膜沉积设备上有所突破,而在量测、涂胶显影、光刻、离子注入等设备的相关技术掌控水平还比较低。

从工艺覆盖角度来看,除了光刻机,国产设备在成熟制程上已取得一定的突破,除了进一步提升成熟制程设备的工艺覆盖度以外,设备厂商也正在积极进行先进技术节点的突破。

分领域来看:

刻蚀机方面,中微公司、北方华创等企业具有较强的竞争力,成为国内刻蚀机行业的领军企业。 薄膜沉积设备方面,北方华创、拓荆科技、中微公司、微导纳米研发进展较为领先。 涂胶显影设备方面,国产厂商芯源微是主要供应商。 清洗设备方面,主要厂商有盛美上海、北方华创、芯源微和至纯科技等。 CMP 设备方面,主要供应商为华海清科、北京烁科精微电子装备有限公司和中电 45 所。 离子注入机方面,凯世通和中科信具备集成电路离子注入机的研发和生产能力。 去胶设备方面,屹唐半导体市占率最高。 测试机的代表厂商主要是长川科技、华峰测控。 分选机企业主要有长川科技、金海通、格朗瑞等。 探针机主要布局厂商包括长川科技等。

尽管高端半导体设备依旧依赖进口,但本土企业在一些关键领域的技术突破,正在逐步降低对国外技术和产品的依赖程度,保障了国内半导体产业的稳定发展,为相关企业带来新的市场机遇。

研究机构 TechInsights 表示,随着中国本土芯片设备制造商数量的不断增加,2025 年中国在芯片设备的进口可能会呈现出缩减的趋势。

近年来中国的大部分半导体设备采购都是由囤货需求驱动的,许多公司试图在美国实施更严格的出口限制之前,尽可能多地获取这些关键设备。然而,随着这些限制措施的逐步生效,以及全球芯片供应过剩的问题日益突出,中国对半导体设备的需求开始受到压制。

不过,TechInsights 还预测,尽管中国可能在 2025 年减少对芯片制造设备的进口采购量,但仍将是这类设备的最大买家之一。原因在于,中国正在加速建设专注于成熟工艺技术的晶圆厂。这些晶圆厂一旦完成设备配置,将具备强大的生产能力,并有可能大量生产如显示驱动器 IC(DDIC)和电源管理 IC(PMIC)等简单芯片,从而占据市场份额。