交大思诺2024年财报:营收净利双降,应答器产品拖累业绩

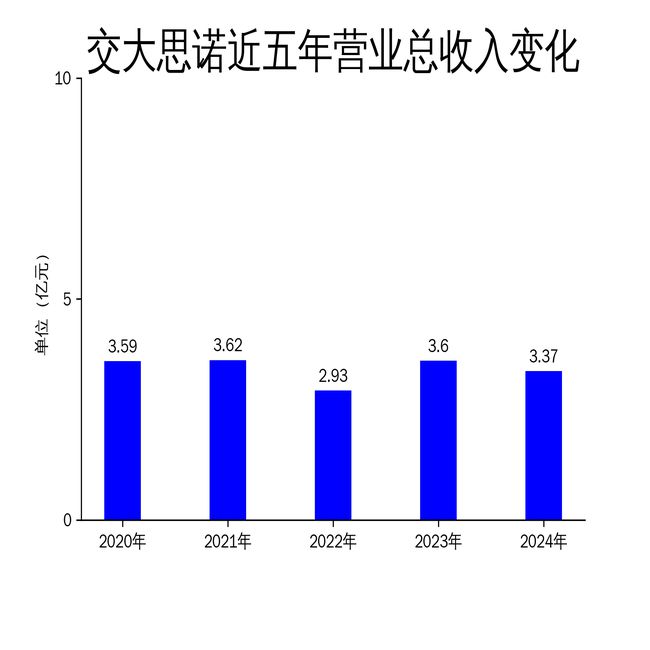

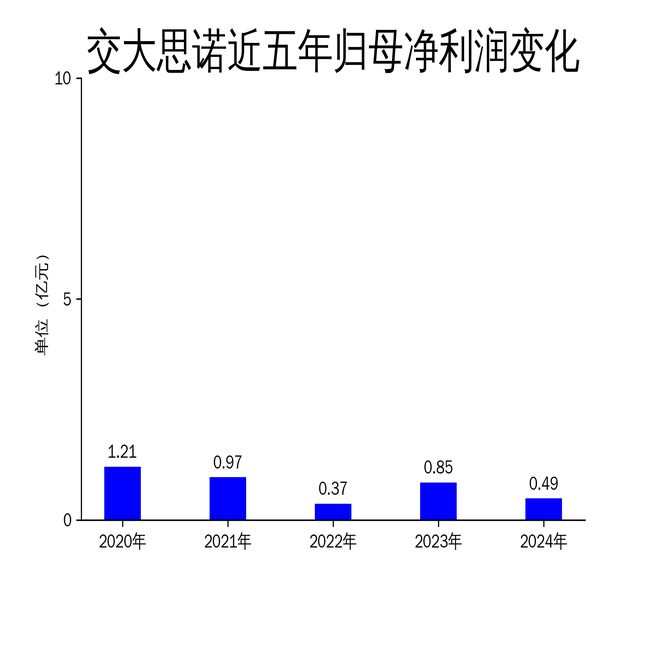

2025年4月22日,交大思诺发布了2024年年报。报告显示,公司2024年实现营业总收入3.37亿元,同比下降6.23%;归属净利润0.49亿元,同比下降42.82%;扣非净利润4227.90万元,同比下降41.46%。尽管公司在技术研发和市场运营方面保持积极态势,但应答器产品收入的大幅下降成为业绩下滑的主要原因。

营收净利双降,应答器产品成拖累

交大思诺2024年的营业总收入为3.37亿元,较2023年的3.60亿元下降了6.23%。其中,应答器产品全年实现销售收入1.86亿元,同比下降23.03%,成为拖累整体营收的主要因素。公司解释称,项目的开通进度不及预期是导致应答器产品收入下降的主要原因。

归属净利润和扣非净利润的下降更为显著。2024年,公司归属净利润为0.49亿元,同比下降42.82%;扣非净利润为4227.90万元,同比下降41.46%。公司表示,营业收入下降导致毛利下降,以及本期计提坏账准备较多,是净利润大幅下降的主要原因。

从滚动环比增长来看,2024年营业总收入滚动环比下降8.28%,归属净利润滚动环比下降26.63%,扣非净利润滚动环比下降29.90%。这些数据表明,公司在2024年的经营业绩不仅同比下滑,环比也呈现明显的下降趋势。

技术研发持续投入,市场拓展面临挑战

尽管业绩下滑,交大思诺在技术研发方面的投入并未减少。2024年,公司研发费用为1.12亿元,较上年同期增长2.40%。公司表示,研发费用的增加主要系去年同期确认的股份支付费用为负数,本期无该事项。

公司在技术研发方面取得了一些进展。例如,在货运列车自动驾驶(LATO)系统研发及试验领域,公司完成了总体技术方案编制、专家评审与发布等关键工作,为后续设备研发奠定了基础。此外,公司在普速铁路列控系统研发进程中,牵头完成了《基于应答器和LKJ的列控系统总体技术要求》团标的编制和发布,推动了行业规范化发展。

然而,市场拓展方面仍面临挑战。尽管公司在“精准营销 服务赋能”双轮驱动的引领下,全面推进市场运营体系的转型升级,但2024年销售商品、提供劳务收到的现金为3.43亿元,较上年同期下降3.03%。这表明公司在市场拓展方面的努力尚未完全转化为实际收入。

分红预案公布,股东回报率下降

交大思诺在2024年年报中披露了年度分配预案,拟10派4.3元(含税),预计派现金额合计为3738.14万元。派现额占净利润比例为76.94%,这是公司上市以来累计第6次派现。

尽管公司继续实施分红,但股东回报率有所下降。2024年,公司基本每股收益为0.56元,加权平均净资产收益率为3.76%,较2023年的0.85元和6.23%均有所下降。这表明公司在盈利能力下降的情况下,股东回报率也相应降低。

从资金面来看,该股今日主力资金净流入45.78万元,但近5日主力资金净流出1435.31万元。这表明市场对公司未来业绩的预期仍存在不确定性。

总体来看,交大思诺在2024年面临营收净利双降的困境,应答器产品收入的大幅下降成为主要拖累因素。尽管公司在技术研发和市场拓展方面保持积极态势,但如何将技术优势转化为实际收入,仍是公司未来需要解决的关键问题。

本文源自:金融界

作者:智研