价格战影响恶劣,财报中深藏“民”进“国”退

想赚钱,要么卖得贵要么卖得多。

五一假期刚刚结束,各大车企第一季度财报也相继出炉。

旷日持久的价格战终于在财报营收上体现出负面影响,包括上汽集团、长城汽车、长安汽车、广汽集团、赛力斯在内的多家中国车企集体下滑,仅比亚迪一家营收保持正增长。

国外情况同样不容乐观,特斯拉、奔驰、宝马、法拉利、福特绝大多数企业的营收均程下滑态势,仅奥迪、通用少数几家维持增长。

值得注意的是,在新能源板块表现较好的企业往往在盈利上交出了不错的答卷。一改以往电动车不赚钱的刻板印象。

随着行业竞争进入深水区,车企之间的业绩分化或将进一步加剧。2025 年或成行业分水岭,电动化先行者开始收割市场,而转型缓慢的车企可能被迫收缩战线。

要么卖得多,要么卖得贵

毋庸置疑,第一季度销量高达 100.08 万辆的比亚迪无论在营收还是利润上都是遥遥领先。第一季度实现营业收入 1703.6 亿元,同比增长 36.35%;净利润为 91.55 亿元,同比增长 100.38%。

如果对数字不够敏感,形象一些比喻的话,比亚迪平均 7 分钟卖出一辆车,一天挣够一个小目标。

需要强调的是,比亚迪的车型均价目前不超过 15 万元,但单车利润却高达 9000 元。这背后的成本管理以及对供应链体系的把控,在全行业来看也是无出其右。

财大气粗的比亚迪甚至现金分红 121 亿元,账上躺着 1000 多亿元用不玩直接 600 亿元拿出来买理财。

面对一季度超预期表现,比亚迪宣布将年度销量目标从 500 万辆上调至 550 万辆,其中海外市场占比将超 80 万辆。

从这个角度看,已是中国汽车股王的比亚迪其市盈率还是被低估了。

在单车利润上,能够和比亚迪并驾齐驱的恐怕只有赛力斯了。尽管在今年第一季度,赛力斯新能源汽车销量 54,552 辆,同比下滑 42.47%,营收 191.47 亿元,同比下滑 27.91%,但净利润不降反增而是直接翻番达到 7.48 亿元,同比增长 240.6%。

毛利率更是跃升至 27.62%,这在整个汽车行业都是一个传奇。

究其原因还是产品结构开始向更高端的 M9 集中,2024 年,问界 M9 成为中国市场 50 万元级车型销售冠军。今年一季度,问界 M9 销量 23,290 辆,同比增长 117.83%,实现翻倍。

从比亚迪和赛力斯的经验也可以看出,想要赚钱要么卖得多、要么卖得贵。即使是营收销量双双下滑,赛力斯的单车利润依旧高达 1.34 万元。

作为曾经的盈利王,长城汽车在今年第一季度也尽显疲态,1 至 3 月总销量为 25.68 万辆,同比下滑 6.7%。旗下品牌表现均不佳,其中哈弗品牌作为销量主力,一季度销量为 14.46 万辆,同比下滑了 8.4%;新能源纯电品牌欧拉累计销量为 6,867 辆,同比下降 54.31%。

营业总收入为 400.19 亿元,同比下降 6.63%,虽然降幅不大,但利润同比下滑达到 45.6% 近乎腰斩,仅为 17.51 亿元。

长城汽车在财报中解释,归母净利润的下滑主要是报告期公司处于产品换代升级周期,销量同比有所下滑以及直营体系建设投入增加所导致。

目前,长城大范围开始直营模式的探索,试图打造一种类似华为智选的经销模式,实现销量提升的同时,助推品牌向上。但至少在当下,直营模式的效果还尚未显现。

" 民 " 进 " 国 " 退

在国企方面,广汽集团可以说是全面溃败,第一季度实现营收 196.5 亿元,同比下降 7.95%;归属于上市公司股东的净利润为 -7.32 亿元,同比下降 159.95%,直接由盈转亏。这也是为数不多的几个传统汽车企业中亏损的集团。

广汽集团在财报中解释称,净利润的下滑主要是报告期内汽车销量同比下滑,以及汽车市场竞争加剧、促销投入加大所致。

今年第一季度,广汽集团总销量为 37.12 万辆,同比下滑 9.42%。其中,新能源汽车销量 6.68 万辆,同比下滑 6.46%。旗下各大品牌中,仅广汽丰田保持了微幅增涨,第一季度增长 3.55%。

过去一年,合资品牌的式微拖了广汽集团的后腿,到今年开始自主板块也开始走向下坡路,整体的营收利润随之大幅下滑。

作为对比,改革中的上汽在今年第一季度暂且稳住了账面数据。

今年第一季度,上汽集团销实现营收 1408.6 亿元,微幅下滑 1.55%,归属于上市公司股东的净利润 30.2 亿元,同比增长 11.4%。

这也是从去年年底开始的精兵简政大范围缩减开支带来的效果。销量方面,2025 年一季度,上汽集团整车销量达 94.5 万辆,同比增长 13.3%,新能源汽车销量达到 27.3 万辆,同比增长 29.89%,产销双双回升。

但作为一家营收高达 1400 亿元的大型汽车集团,利润却仅仅只有 30 亿元,单车利润更是不足 3000 元。究其原因,还是对于合资品牌的依赖较大,自主业务有待提高。

作为对比,长安汽车在第一季度实现营业收入 341.61 亿元,虽然也下滑了 7.73%,但归母净利润 13.53 亿元,同比增长 16.81%。

不得不说,在体量上远远小于上汽的长安展现了不俗的盈利能力,颇有一番 " 螺蛳壳里做道场 " 的意思。这背后也依靠的是其长久以来的精细化运营内功。财报显示,长安汽车通过销售费用率同比下降 1.2 个百分点、研发投入精准聚焦智能驾驶等核心领域,实现了净利率 53.98% 的爆发式增长。

这种 " 省出来的利润 " 并非简单的成本压缩,而是通过优化资源配置实现的结构性突破。

今年前三月,长安汽车累计销量为 70.52 万辆,同比增长 1.89%。其中,长安汽车自主品牌销量为 61.10 万辆;自主乘用车销量为 45.27 万辆;新能源销量为 19.42 万辆。

长安汽车之所以能实现销量增长,主要还是自己主品牌表现较好。合资板块反而是拖了长安汽车的后腿。

从长远来看,长安汽车未来主营的重心还是放在自主乘用车板块上,想要实现高速增长也必须依靠于自主品牌和新能源汽车。

"BB" 不如 "A"

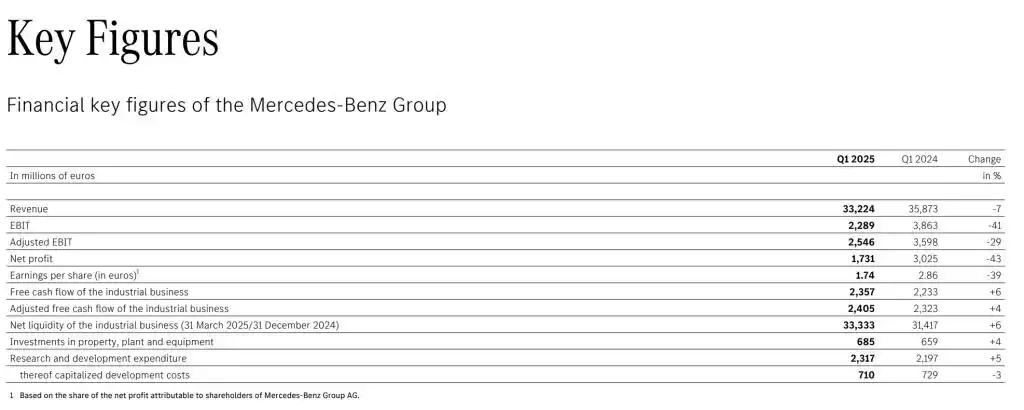

整个 2024 年,梅赛德斯 - 奔驰的营收状况一直处于下行的状态,直到进入 2025 年,这一局面仍未取得根本性的转变。

奔驰第一季度实现营收 332.24 亿欧元,上年同期为 358.73 亿欧元,同比下滑 7%;净利润为 17.31 亿欧元,去年同期为 30.25 亿欧元,同比下滑 43%;利润率为 7.3%,低于去年的 9%。

当然,奔驰这个不佳的表现关税是一大因素。奔驰在财报中透露:" 目前关税政策、减税措施及其可能产生的直接和间接影响(尤其是对消费者行为和需求的影响)波动过大,无法可靠地评估今年剩余时间的业务发展。"

并且直接表示,关税问题或影响公司盈利,宣布放弃全年盈利展望。面对美国市场的无可奈何,奔驰也再一次把目光瞄准了东方,表示在 2025 年加速推进电动化进程,将中国视为电动化转型的核心战场,计划在今年推出多款中国定制车型,包括长轴距 GLE SUV 和基于 MB Vans 平台的 MPV。

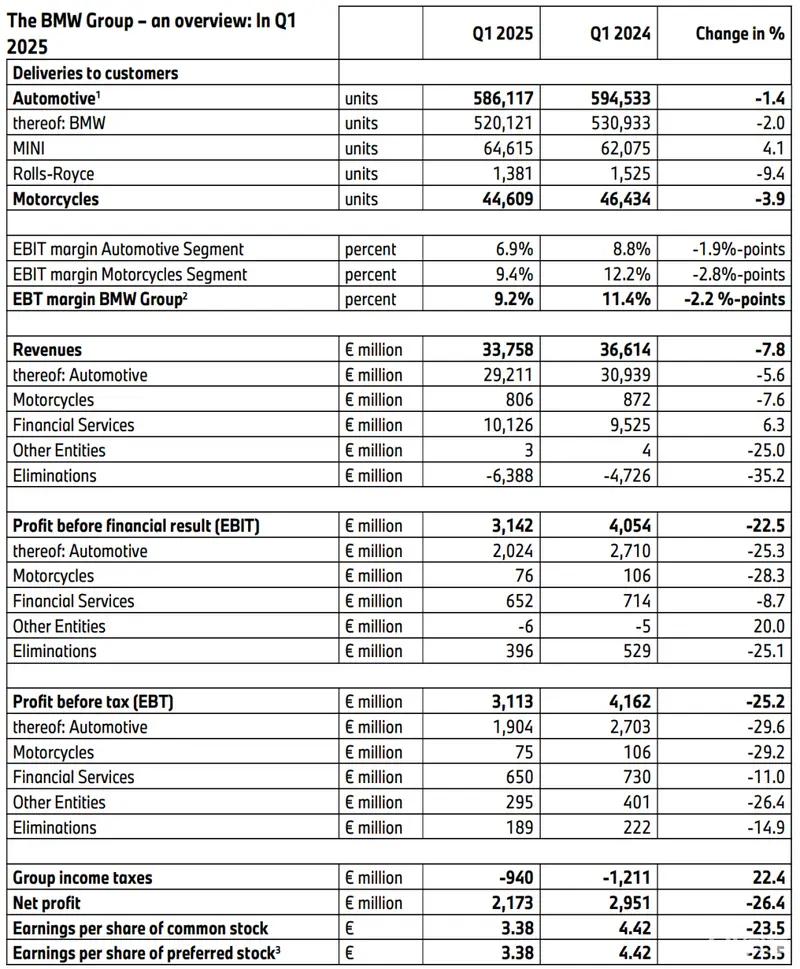

身处欧洲的宝马集团也同样面临和奔驰类似的困境。今年第一季度宝马集团总营收为 337.58 亿欧元,同比下滑 7.8%;净利润 21.73 亿欧元,同比下滑 26.4%。

值得注意的是,在销量方面宝马在中国市场的表现尤其糟糕,一季度销量下滑 17%,创下自 2020 年以来最差的第一季度业绩。宝马集团表示,虽然中国市场需求低迷,但一季度宝马集团在欧洲还是实现增长 6.2%,尤其是美国市场增长 4.0%。

在关税问题上,宝马比奔驰要乐观得多,表示预计部分关税只是暂时性的,通胀稳定和适度的利率下调将在今年提振几个市场的需求。

奥迪公布第一季度财报,一季度营收为 154.3 亿欧元(合 174.9 亿美元),而去年同期为 137.3 亿欧元,同比增长 12.4%。但在利润方面,奥迪同样也下滑了不少,税前利润为 8 亿欧元,同比下降 18.3%,奥迪中国业务对财务结果的贡献降至 1.7 亿欧元(去年同期 1.79 亿欧元),同比下降 5.1%。

尽管奥迪第一季度在全球交付的汽车数量减少了 3.4%,至 383,401 辆,但其电动汽车的销量却增长了 30.1%,达到 4.6 万辆。

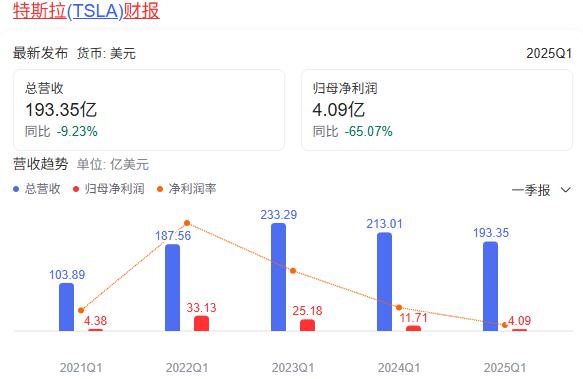

在马斯克 " 摄政 " 之后,似乎放松了对特斯拉的管理,今年一季度特斯拉账面数据全面下滑,特斯拉汽车第一季度总营收为 193.35 亿美元,与去年同期的 213.01 亿美元相比下降 9%;净利润为 4.20 亿美元,与去年同期的 14.05 亿美元相比大幅下降。

马斯克在财报发布后召开的电话会议上表示,从 5 月开始,他管理特朗普政府效率部的时间将 " 大幅 " 减少,准备把精力放在卖车身上。

注:图片部分来源网络,如有侵权,联系删除。