苹果眼里没有“最大甲方”

本文来自微信公众号:巨潮 WAVE (ID:WAVE-BIZ),编辑:杨旭然,作者:谢泽锋,题图来自:视觉中国

本文来自微信公众号:巨潮 WAVE (ID:WAVE-BIZ),编辑:杨旭然,作者:谢泽锋,题图来自:视觉中国关税大战氛围笼罩下,全球市值最大,亦是最赚钱公司之一的苹果,继续着它的 " 脱钩之路 "。

全球贸易格局中,由于产业禀赋不同,以贸易顺差逆差排名,中国是最大的商品输出国,而美国则是最大的买入国。这也就是很多人将美国定义为 " 中国最大甲方 " 的根据。

但对于以苹果为代表的美国国际型公司来说,除本土市场之外,中国无疑是其最大甲方。仅在中国市场,去年苹果就豪取了 646 亿美元收入,接近 1 个中国电信,相当于 3 个贵州茅台或 6 个长江电力(三峡 + 葛洲坝)。

这样的体量,应该是所有外资企业在中国收入规模最大,甚至可能不用加 " 之一 "。大量中国的中产阶层迷恋于苹果产品,甘愿为其付出超高的毛利率并保持极高粘性。

然而面对最大的甲方,苹果却并不像一个真正的乙方:稍有风吹草动,苹果便秉持利益最大化的原则,裹挟各家企业下南洋,驻印度,引导中国企业利益与本土社会价值进行剥离。

对于中国供应商,苹果长期采取 " 养狼 " 策略,一边压榨现有供应商利润,将绝大部分利润留在自家后花园;一边扶持培养二供三供,防止主供做大威胁到自己的利益。

靠中国供应商奠定庞大商业帝国,靠中国市场成就世界最高市值公司。苹果借此瓜分全球手机产业接近一半的收入,攫取整个行业 80% 的利润。但目前中国大陆在苹果手机零部件的占比(成本计算),已经萎缩到 2%。

这意味着对于苹果来说,中国已经成为了一个更加纯正的商品输出地,而非制造地。

到今年一季度,这种策略的恶果开始逐渐显现:苹果在中国市场份额收缩,华为反超登顶。但至今为止,苹果似乎并没有想要调整策略的意思——除了 CEO 库克来华的次数越来越多。

一、秘籍

"Design by Apple in California,Assembled in China."(美国加州设计,中国组装)。

苹果赚取巨额利益的武功秘籍,一直清晰地刻印在其产品背面。

站在金字塔尖,手握微笑曲线两端的设计研发和营销,苹果将低附加值的制造环节转移到发展中国家,利用剪刀差赚取高额利润。再将其投入到研发设计,或回购股份推升股价,循环往复。从产品到资本,苹果世界顶级商业帝国的角色长期稳固。

2024 年,苹果以 18% 的出货量,瓜分了接近一半的市场规模,更是以超强的客户、产业链双面议价能力,独揽了全球手机产业 80% 的利润。而且这种情况已经持续了很多年。

根据去年苹果公布的供应商资料,产业链 187 家核心企业里,中国大陆共有 45 家,加上台湾、香港企业共计 91 家,占比接近一半。

庞大完备的中国电子工业体系,全球最多的产业工人,是其商业帝国的关键根基。

这些光鲜亮丽的数字背后,隐藏着血淋淋且极为隐秘的 " 剪刀差 ":苹果 2024 财年净利率高达 24%,相当于每卖 1000 美元手机净赚 240 美元;而中国果链 22 家上市公司平均净利率只有 4%,相差 5 倍。

其中超 10% 净利率的,也仅有水晶光电、兆易创新、中石科技三家,其共同特点是供应苹果的价值量较低。比如,兆易创新也在为 iPhone 提供 Nor Flash 芯片,但价值含量远不及三星、Sk 海力士的存储芯片。

一部 iPhone 15 Pro Max 中,美系零部件占比(成本金额计算)约 33%,韩国比重为 29%,日系 10%,中国 9%,而中国大陆则萎缩到了 2%。考虑到印度产 16 系列占比将会增加,中国大陆的构成部分在新款苹果产品中的占比只会进一步降低。

中国厂商虽然在数量上占据了绝对优势,但只负责代工、组装、连接器、玻璃面板等低价值环节,也就不免被苹果 " 呼之即来,挥之即去 "。45 家大陆供应商,几十万名产业工人,只能分食其中的 2%,相比苹果在中国庞大的收入规模,这个比例显然是不够看的。

对于中国果链企业来说,苹果是蜜糖,也是砒霜。

苹果以 " 产业盟主 " 的身份,一手扶持果链公司,另一只手却不断培养备胎,扶持二供三供,以防一家独大挑战自己的话语权。为了能和苹果达成合作,果链企业不惜斥巨资购买苹果 " 钦定 " 的设备,每年耗费大量资本开支,以维持苹果严苛的良品率和技术标准。

据说,在 2009 年 8 月,富士康一个小零件的成本控制未能达到要求,苹果一个部门的负责人一通电话就直接打给了郭台铭,连带让鸿海原定的接班人蒋浩良贬为董事长室特助。

果链企业 " 苦苹果久矣 ",却也因为稳定而深度的绑定关系而无可奈何。欧菲光、信维通信、东山精密、欣旺达、瑞声科技等企业都曾被苹果重伤。

二 、腾挪

2023 年,库克参观完立讯精密的工厂后向媒体表示:" 苹果 95% 的产品仍在中国生产、制造和组装。"

然而,随着形势急转,库克立马调转船头。以 " 链主 " 身份,裹挟果链企业下南洋。其规划到 2025 年把印度苹果的制造占比提高到 25%。

根据苹果公布的全球工厂分布,越南、印度等东南亚国家比重不断抬升。2018 年,越南仅有 15 家工厂,两年后就上升至 21 家。如今越南苹果工厂已达 35 家,为其生产 iPhone、AirPods、iPad、HomePodmini、MacBook 等设备。

这其中,富士康、歌尔股份、立讯精密、比亚迪电子等国内企业纷纷南下越南设厂,以满足苹果的直接要求。

印度则是 iPhone 全球腾挪最重要的下一站。早在 2016 年库克就曾在印度之行中表示,希望将现有的苹果生产线和服务搬到印度市场。塔塔集团在收购纬创工厂后,于 2023 年正式入籍 " 果链 ",成为第一家进入 iPhone 组装序列的印度本土公司。

曾有相关人士透露,苹果计划在 2~3 年内,于印度每年生产超 5000 万部 iPhone,未来还将持续增加,未来将承接苹果四分之一的生产量。

最新消息显示,苹果计划最快于 2026 年生产美版 iPhone。为此,塔塔需在今年将产能从 3500 万部 / 年提升至近 7000 万部,相当于再造一个 " 郑州富士康 "。

富士康、和硕等中国供应商迅速响应,扩大在印度的投资规模。富士康在班加罗尔斥资 26 亿美元建设的新工厂,即将启动首条生产线,其生产的 iPhone 16 系列将很快发货。

相比中国,印度关键零部件如摄像模组、声学器件、OLED 面板等高度依赖进口,为此,苹果期望富士康、和硕等企业在当地建设元器件工厂,目标在 2025 年底前将本地采购率提升至 50%。

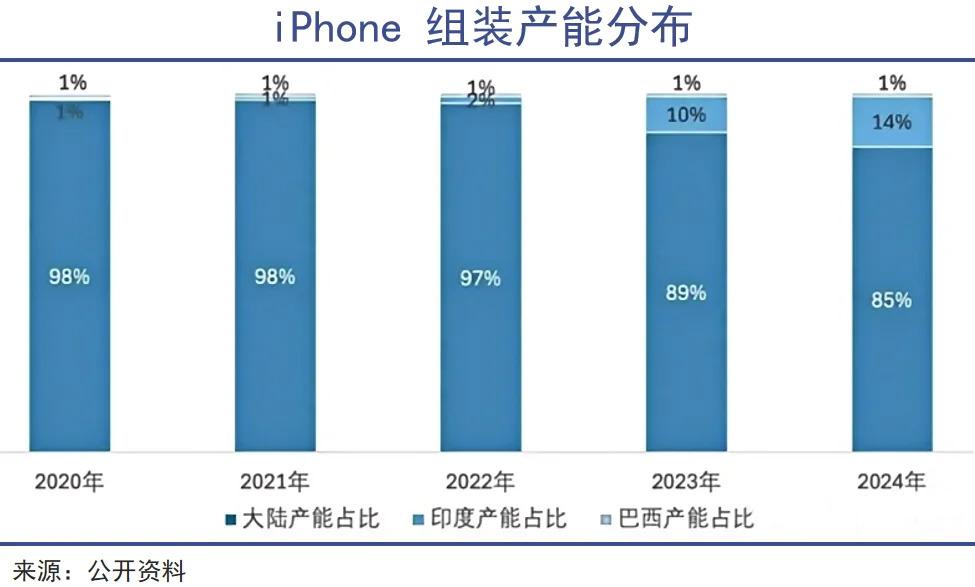

从 iPhone 全球产能分布来看,印度四年间从 1% 上升到 14%,中国则从 98% 萎缩到 85%。

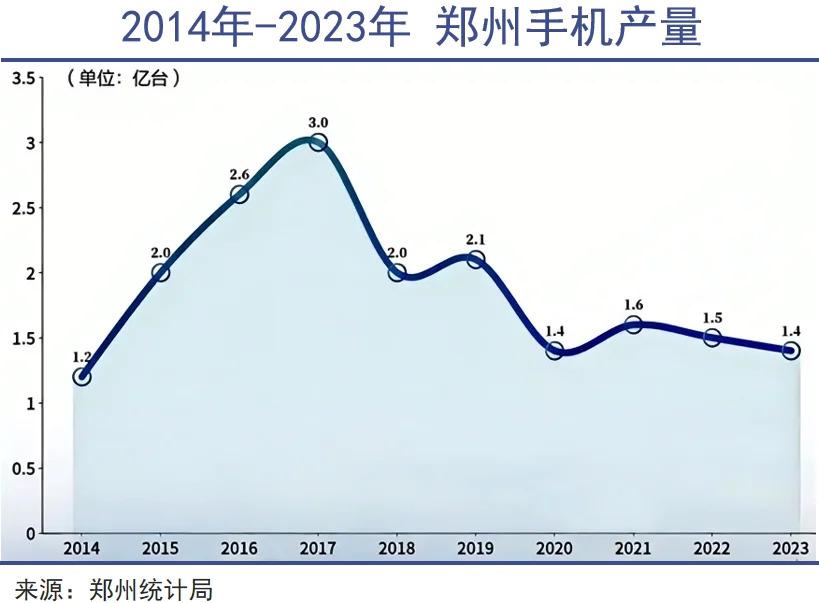

这其中,最受伤的要属郑州。得益于郑州富士康,河南长期位居 " 中部外贸第一省 ",这家世界电子代工巨头曾占据河南一半以上的出口份额,现在必须面对人为制造的产能和就业波动。

由于苹果不断推进的产能转移,2024 年上半年,河南的手机出口额同比下滑 49.1%,全省少出口了 1257 万部手机,郑州手机产量(2023 年)不及 2014 年峰值的一半。导致 2024 年上半年郑州进出口总额下降超 20%。

面对强势的苹果,中国企业乃至庞大的中国市场,却几乎没有任何定价权,长期处在被动弱势地位。富士康净利率只剩 2.5%,立讯精密净利率从 11% 腰斩到 5.4%。如今苹果挥师南下,许多企业还能在海外获得收益,但类似河南富士康这种规模庞大的就业人口就只能被抛下。

三、反噬

去年 3 月,库克在自己的上海之行中这样说道:

苹果和中国供应链是非常融洽的双赢关系,没有比中国更重要的地方。

但到了今年中国发展高层论坛,库克被问及中美关税问题,他欲言又止,随即扭头就走。

一方面,苹果会受到舆论和政治环境的影响乃至施压;另一边,放眼全球,中国拥有最为完备且高效的产业集群,库克不得不暂时维持表面上的和谐,但暗地里,苹果的供应链结构正在悄然改变。

这种拧巴的局面对于苹果来说影响不小——缺乏中国供应链的支持,其在汽车、AI 等新战略方向进展迟缓,中国市场的再次洗牌,则是一个更加隐性、规模更大的潜在危机。

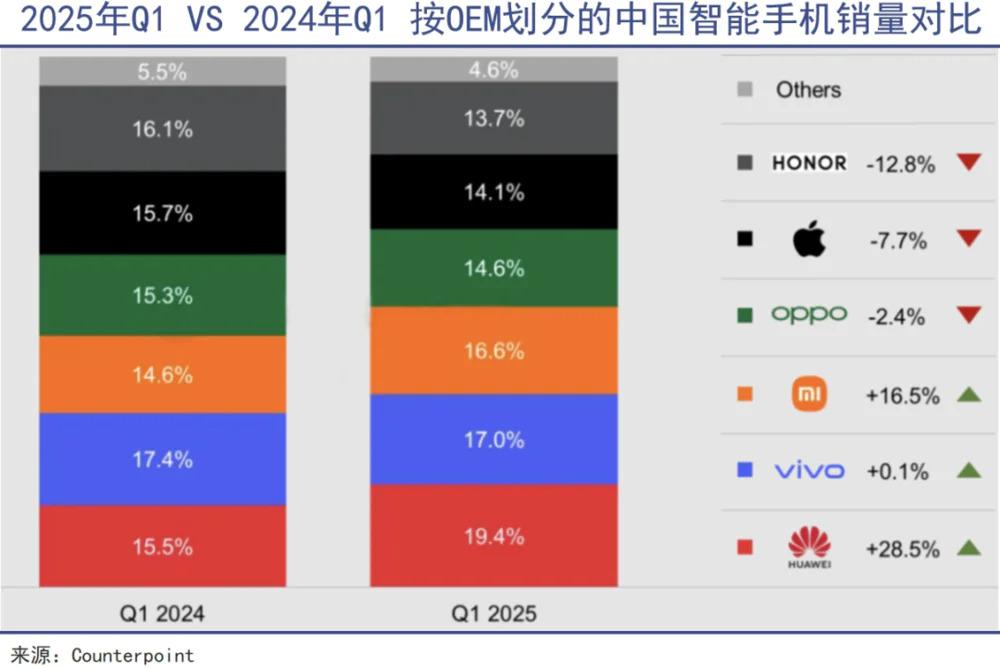

苹果在华最核心的竞争对手华为,在经历了 5 年的极限施压后浴火重生。今年一季度,华为以 19.4% 的市场份额拔得中国市场头筹,同比增幅达 28.5%,小米增长 16.5%,位居第三,苹果市场份额下滑 7.7%,已经排到第五名。

乔布斯之后,苹果创新日趋迟缓,折叠屏落后于华为、三星、荣耀。语音助手 Siri 的智商远不及小爱同学,被尊称为 " 人工智障 ",消费者使用频率极低。苹果最终选择与阿里合作 AI。

在苹果产业链大迁徙,及国产手机品牌大反攻的双重背景下,果链企业正不断降低 " 苹果依赖症 ",试图寻找苹果之外的生存之道。

" 果链 " 巨头之一的立讯精密,曾是富士康的下游供应商,进入苹果供应商体系后成为一级代工厂,如今其业务版图不仅仅局限于消费电子,还涉及汽车、电脑、连机器等领域不一而足。

尤其是,其汽车业务规模已经迈入百亿量级,营收突破 137 亿元,两年翻倍,立讯精密正从电子代工厂向汽车 Tier1 厂商转型。而且,其业务盈利能力远高于消费电子,对提升公司经营效率至关重要。

欧菲光业也是一个典型案例。2016 年加入苹果供应商名单后,欧菲光在蜜月期急速飙升,2016~2017 年创造了历史最好业绩表现。然而,2021 年欧菲光被踢出 " 果链 ",随即一落千丈,2020~2022 年三年亏损近百亿,彻底跌入低谷。

但随着华为、小米等国产手机产业链崛起,欧菲光完成从 " 果链弃子 " 到 " 华为主供 " 的华丽转身,业绩也随之改善。

瑞声科技曾经是苹果的 " 第一大声学部件供应商 ",在苹果的 " 帮衬 " 下,公司在 2017 年迎来股价业绩的巅峰。不过,在遭受苹果扶持的歌尔股份、立讯精密等竞争对手的 " 蚕食 " 后,瑞声科技丢掉了苹果声学第一供应商的宝座,股价一度暴跌 87%。

为扭转颓势,瑞声科技通过一系列并购,构建起集声学、光学、触觉反馈及环境感知等多业务集群,在消费电子之外,开拓智能汽车、AI 眼镜、机器人等应用场景,而这些产品也基本上都在苹果的能力半径之外。

2024 年,瑞声科技斩获营收 273.3 亿元,刷新历史新高;归母净利润 17.97 亿元,同比增长 142.7%。虽然利润不及巅峰期的 1/3,但至少已经开始逐步走出低谷,逐步证明自己可以凭借制造加工能力独立生存,而不必再完全依赖苹果的订单。

而中国的消费者们,也开始逐渐对苹果祛魅,更多接受小米、华为等国产品牌,这为供应链企业们摆脱苹果这个 " 唯一大客户 " 打下了坚实的基础。

对于苹果来说,这些显然都算不上是太好的消息。

写在最后

2023 年,在美国亚利桑那州厂举办的台积电 " 首批机台设备进厂典礼 " 上,92 岁高龄的张忠谋颤颤巍巍地说:" 全球化,特别是自由贸易,几乎已死。"

自那时起,政治、安全、站队成为了高于自由市场经济的重要考量因素。

通常来说,企业进入另一国家,必须要遵守当地的法律和规则,这是基本原则,尤其是中国企业,对此基本上小心翼翼,四处避雷。

但像苹果这样完全以商业利益至上,将自己的产业链、目标客户群如提线木偶般随意摆布的,放眼全球都极为罕见。

甚至可以说,这种动作早已脱离了简单的商业利益思考范畴,转而成为了一种夹杂着商业利益、政治站位、文化冲突甚至于破坏动机的复杂决策体系。

值得庆幸的是,苹果供应链企业,作为全球电子信息产业中的 " 高地 ",其生产和组装价值毋庸置疑。即便是没有苹果这家公司,这些全球电子产业的翘楚企业,也必然会获得自己独立生存的空间。

中美关税大战愈演愈烈只是表象,根本原因是中美在经济商业领域的博弈乃至对抗,已然上升为国际政治经济的焦点和舆论发酵的风暴眼。在这种情况下,苹果所作出的 " 商业选择 ",恐怕再也不会那么商业了。