2024年券商资管赚钱能力大扫描:5家营收破10亿元,这家知名资管却亏损超5亿

随着 2024 年券商年报披露收官,券商资管行业的 " 成绩单 " 出炉。营收 10 亿元阵营的券商资管数量增至 5 家,少数头部券商资管业绩下滑,有券商资管竟巨亏近 6 亿垫底。赚钱能力两极分化加剧,折射出当前行业的激烈竞争与深度变革。

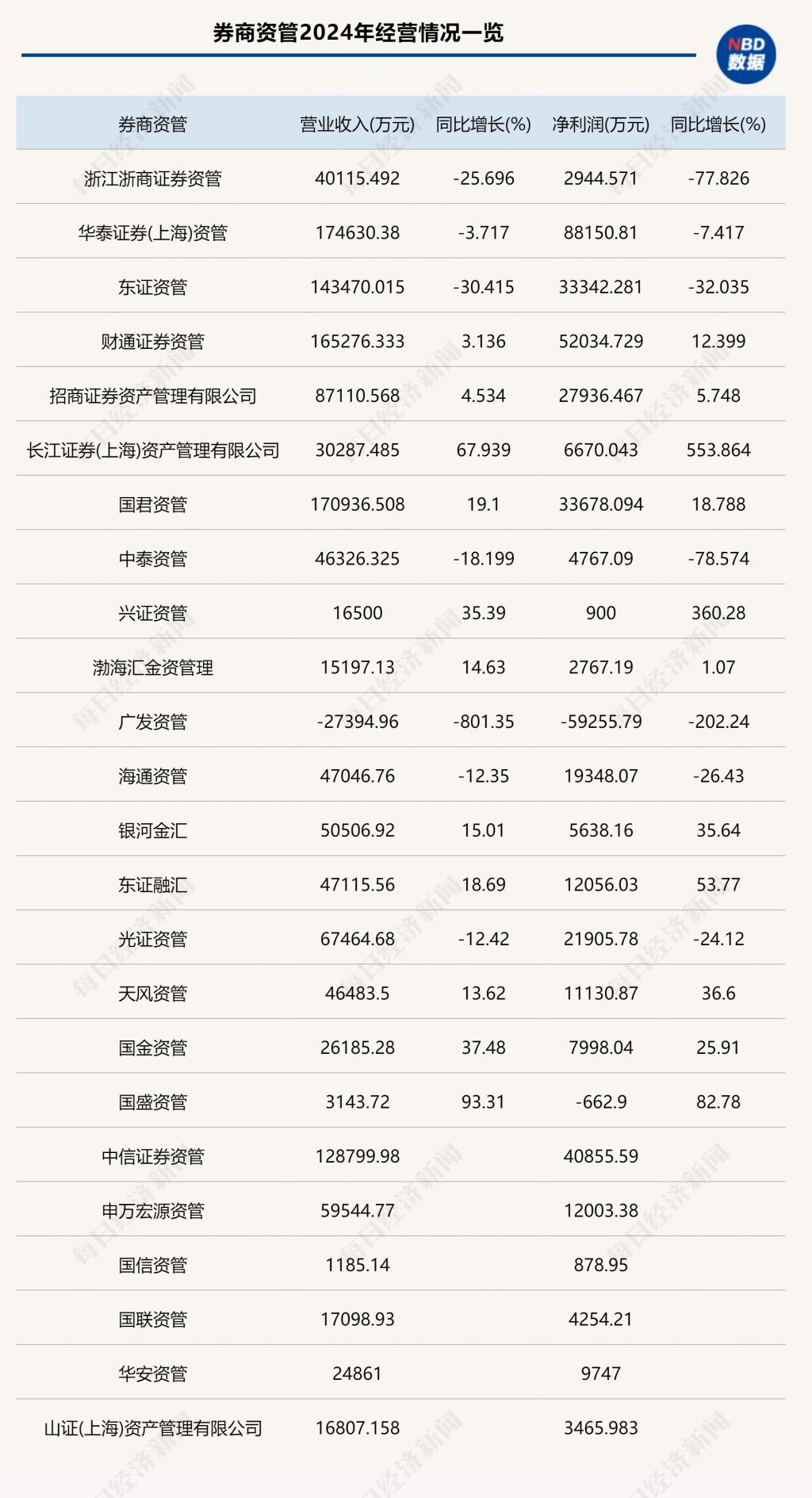

5 家券商资管营收超 10 亿元

2024 年上半年债市走强,三季度债市由强转弱;前三季度权益市场持续低迷,随后市场开启 "924 行情 ",权益市场及转债市场流动性及活跃度显著上升,投资者风险偏好快速修复。

据中国证券投资基金业协会统计,截至 2024 年末,证券公司及其资管子公司私募资管产品规模 5.47 万亿元,较上年末增长 3%。

纳入统计的 24 家券商资管中,华泰资管、国君资管、财通资管、东证资管和中信证券资管 5 家 2024 年度营业收入超过 10 亿元。对比 2023 年,华泰资管以 17.46 亿元营收取代东证资管位居首位。相比之下,东证资管 2024 年的营业收入跌破 20 亿元,降至 14.35 亿元,降幅超过 30%,位居第四。

与此同时,国君资管 2024 年度营业收入也站上了 17 亿元,跻身营收第二名,年度增幅达到了 19%。财通资管同期以 16.53 亿元的营收位居第三。中信证券资管则是以 12.88 亿元的营业收入位居第五。相比之下,前五名中除中信证券资管,其余四家均已获得公募牌照。中信证券 2024 年报显示,中信证券资管计划在 2025 年持续推进公募牌照申请。

2024 年,国泰君安资管深化投研核心能力建设,打造泛权益、泛固收及融资业务核心竞争力,公募量化指数增强、中短债等重点产品业绩表现良好,管理资产规模保持增长。

财通证券资管持续构建 " 一主两翼 " 业务版图。一方面,打造多元化的投资管理能力,提供专业化资产配置解决方案和有温度的服务;另一方面,立足集团及自身特色资源禀赋,通过 ABS、REITs、资本市场创新类业务等定制产品工具,实现投融联动,助力实体经济。

广发资管营收为负

由于部分券商资管在 2023 年度才正式展业,可对比完整年度的券商资管为 18 家,其中 10 家在 2024 年营业收入上涨,8 家营业收入同比下跌。

增长阵营中,国盛证券资产同期营业收入超过 3000 万元,增幅超 90%。长江证券资管营业收入超 3 亿元,增幅超 67.94%。此外,2024 年度,兴证资管和国金资管的营业收入增幅都超过了 35%,国君资管、银河金汇和东证融汇的营收都实现了双位数增长。

有券商资管人士表示,在 2024 年度营收实现增长的券商资管中,有些是深耕传统优势领域提升服务质量巩固市场份额,也有些是积极开拓新业务赛道实现突破。

相比之下,2024 年度,广发资管的营业收入出现超过 2.7 亿元的亏损,同比下滑超 800%,引发市场关注,而这也是广发证券资管自成立以来首次出现年度营业收入为负数。

此外,浙商资管、海通资管、天风资管、光证资管等几家券商资管在 2024 年的营收出现了下滑。

净利润:8 家下滑

2024 年,券商资管净利润超过 5 亿元的只有华泰资管和财通资管,分别为 8.82 亿元、5.2 亿元。

对比 2023 年,有 8 家券商资管净利润在过去的 2024 年度出现了下滑。浙商资管 2024 年营收下滑 25% 左右,净利润也从之前的 1.33 亿元降至不足 3000 万元,降幅超过 77%。

值得注意的是,长江资管在 2024 年扭亏为盈,净利润达 6600 多万元,同比增长超 5.5 倍。国盛资管在 2024 年的亏损幅度进一步缩小,从 2023 年亏损 3800 多万降至 2024 年度亏损 660 多万元。

最令同行震惊的是,2024 年度广发资管亏损约 5.3 亿元,较 2023 年的亏损不到 2 亿元进一步恶化,降幅更是超过 200%。对于如此大额的亏损,截至发稿,广发证券资管尚未给予回复。

此外,部分在 2023 年以来展业的券商资管也在去年取得了不俗的成绩。比如,华安资管 2024 年营业收入为 2.49 亿元,净利润为 97 多万元,申万宏源资管 2024 年的营业收入为 5.95 亿元,净利润为 1.2 亿元。国联资管同期实现营业收入 1.71 亿元,净利润超 4200 万元。

过去的 2024 年,大资管行业生态加速重构。一方面,指数化浪潮下公募行业 " 马太效应 " 愈发凸显,叠加公募降费影响逐步显现,同业竞争日趋白热化。另一方面,券商资管行业触底反弹,市场格局进入新一轮重塑期。而当资管行业呈现公募化、主动化、标化发展态势,券商资管形成差异化发展路径,深化内外部协作,显得更为重要。

每日经济新闻