美农生物2024年财报:营收下滑,净利润大幅缩水

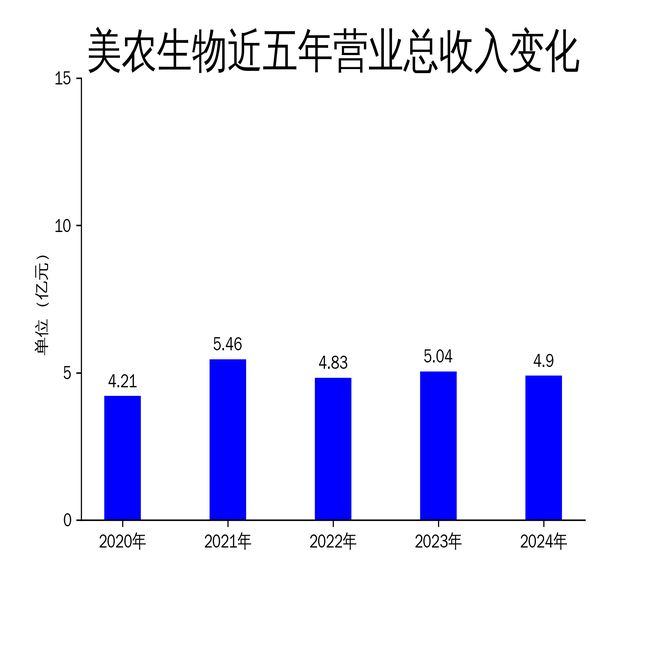

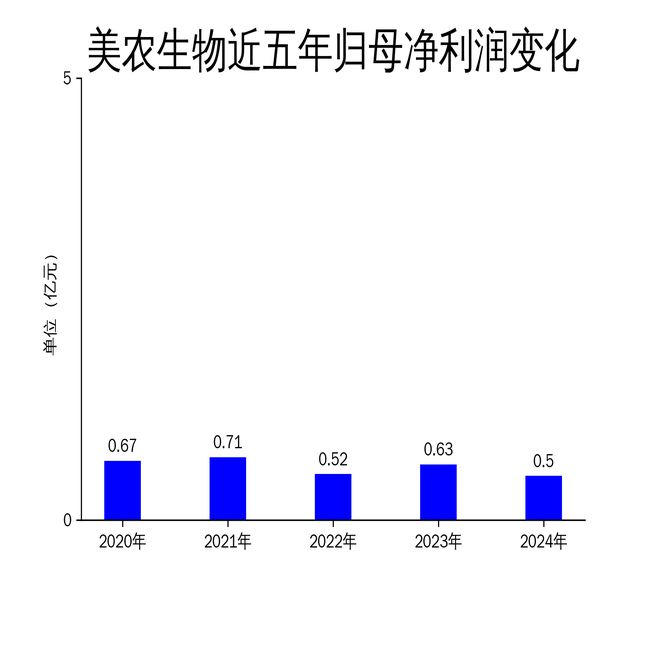

2025年4月27日,美农生物发布了2024年年报。报告显示,公司2024年营业总收入为4.90亿元,同比下降2.87%;毛利润为1.41亿元,归属净利润为0.50亿元,扣非净利润为4,448.43万元,分别同比减少21.35%和24.33%。尽管与前一季度相比,公司在营业总收入、归属净利润以及扣非净利润方面均实现了不同程度的增长,但整体业绩表现仍不容乐观。

美农生物是一家专业从事饲料添加剂和酶解蛋白饲料原料研发、生产和销售的高新技术企业。公司提出了“分种分品、全程营养”的产品战略,并根据行业发展趋势和动物营养需求不断研发新产品,逐渐形成涵盖功能性饲料添加剂、营养性饲料添加剂和酶解蛋白饲料原料等丰富的产品体系。然而,2024年的业绩下滑表明,公司在市场竞争中面临较大压力。

营收与利润双降,业绩承压

2024年,美农生物的营业总收入为4.90亿元,同比下降2.87%。这是公司自2020年以来首次出现营收下滑。毛利润为1.41亿元,同比下降6.62%。归属净利润为0.50亿元,同比下降21.35%,扣非净利润为4,448.43万元,同比下降24.33%。这一系列数据表明,公司在2024年面临较大的经营压力。

尽管公司在2024年第四季度实现了营业总收入、归属净利润以及扣非净利润的环比增长,分别为4.25%、10.48%和4.77%,但这并不能掩盖全年业绩下滑的事实。与2023年相比,公司的营收和利润均出现了明显下降,尤其是在净利润方面,缩水幅度超过20%。

国际市场拓展成效显著,但国内市场表现不佳

2024年,美农生物在国际市场的拓展取得了一定成效。公司国际业务已覆盖亚洲、欧洲、非洲、南美洲、北美洲、大洋洲等40多个国家及地区,国际市场业务收入同比增长25%。公司与“一带一路”沿线国家的合作进一步加强,在越南、俄罗斯、泰国、菲律宾、韩国、日本、巴基斯坦、约旦、埃及、孟加拉、土耳其、西班牙、巴西、墨西哥等十多个国家市场营收实现快速增长。

然而,与国际化战略的积极进展相比,美农生物在国内市场的表现却不尽如人意。尽管公司通过“分种分品、全程营养”战略纵深推进,开发出数十种创新产品和全程营养解决方案,但国内市场的营收增长乏力,甚至出现了下滑。这表明,公司在国内市场的竞争力有所减弱,尤其是在面对行业竞争加剧和市场需求变化时,未能有效应对。

研发投入持续加大,但新产品市场表现待观察

美农生物在2024年持续加大研发投入,不断推出新技术、新产品、新方案。公司在饲料添加剂方面,反刍用调味剂、过瘤胃氨基酸、过瘤胃胆碱、过瘤胃赖氨酸、包被阴离子盐等产品大力推向市场,持续获得新客户。新上市的酸化剂和精油等产品,更好地满足了猪、家禽等客户对消化、抑菌及肠道健康的需求,市场反响良好,获得了大量标杆客户。

在酶解蛋白饲料原料方面,公司自主创新研发应用于水产饲料的产品“肝肠肽保”在2024第八届中国国际水产科技大会上获得“2024中国水产名片:十大杰出成果奖”。这些新产品的推出,为公司未来的增长提供了潜在动力。

然而,尽管公司在研发方面投入巨大,但新产品的市场表现仍需进一步观察。尤其是在当前行业竞争激烈、市场需求多变的背景下,新产品的市场接受度和盈利能力仍存在不确定性。公司需要在未来的经营中,进一步优化产品结构,提升市场竞争力,以确保研发投入能够转化为实际的业绩增长。

总结

美农生物2024年的财报显示,公司在营收和利润方面均出现了下滑,尤其是在国内市场表现不佳。尽管在国际市场拓展和研发投入方面取得了一定成效,但整体业绩承压,市场竞争加剧和需求变化带来的挑战不容忽视。未来,公司需要在优化产品结构、提升市场竞争力方面做出更多努力,以应对行业变化,实现可持续发展。

本文源自:金融界

作者:智研