铂科新材2024年财报亮眼,净利润增长46.90%,芯片电感业务爆发式增长

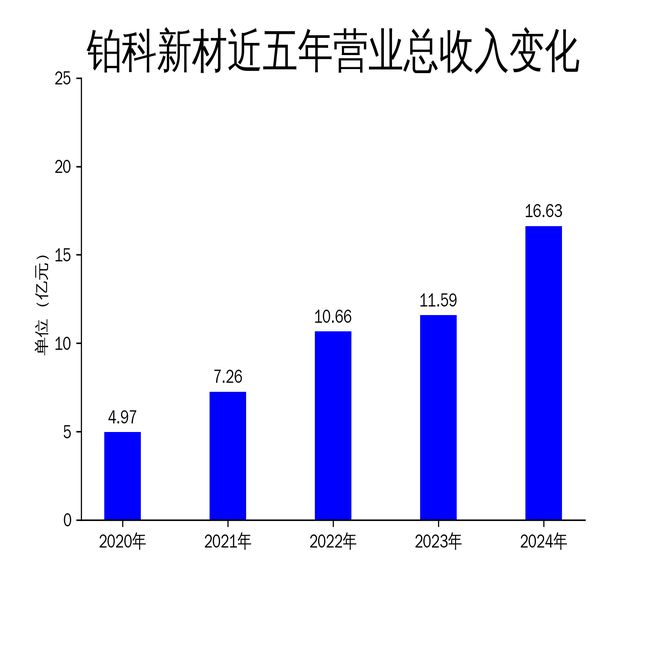

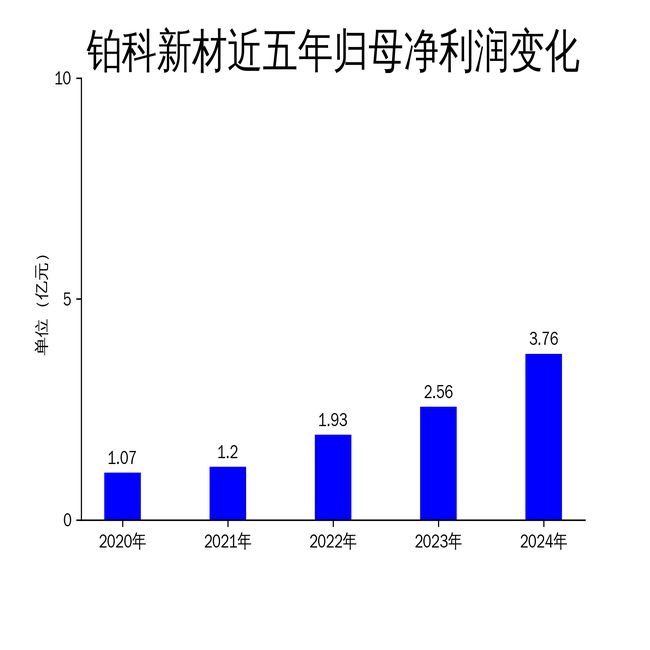

2025年4月22日,铂科新材发布了2024年年报。报告显示,公司实现营业总收入16.63亿元,同比增长43.54%;归属净利润达到3.76亿元,同比增长46.90%。扣非净利润为3.67亿元,同比增长53.32%。公司主要业务涵盖金属软磁粉、金属软磁粉芯及芯片电感等磁元件的研发、生产和销售,广泛应用于光伏发电、新能源汽车、数据中心、AI、智能驾驶等领域。

金属软磁粉芯业务稳步增长,市场领先地位巩固

2024年,铂科新材的金属软磁粉芯业务实现销售收入12.34亿元,同比增长20.2%。这一增长主要得益于数据中心、新能源汽车及充电桩、光伏及储能等领域的强劲需求。特别是在数据中心领域,随着新基建的深入推进和人工智能的蓬勃发展,公司销售收入同比取得高速增长,不仅在国内市场获得高度认可,更在国际市场上赢得了众多客户的信赖。

公司金属软磁粉芯产品在光伏及储能领域也取得了显著进展。2024年全球光伏装机总量继续保持较大增长,公司在终端的市场占比取得较大提升,销售收入同比取得较高增长。此外,公司在空调应用领域对产品进行迭代升级,充分发挥河源生产基地的自动化优势,使其在品质、交付、成本方面都得到大幅提升,产品市场竞争力明显加强。

芯片电感业务爆发式增长,成为公司新增长引擎

2024年,铂科新材的电感元件业务实现销售收入3.86亿元,同比大幅增长275.76%,成为公司业务发展规划中的主力军。芯片电感产品的快速增长主要得益于其在GPU、人工智能、自动驾驶、AI服务器等大算力应用场景中的广泛应用。公司芯片电感产品不仅与现有客户不断深化合作,还新增进入了多家国内外知名半导体厂商供应商名录及更多应用领域,如ASIC等。

在研发方面,公司持续加大基础材料的研发力度,实现了金属软磁材料性能上的巨大突破,为公司芯片电感在更多的应用场景提供最佳解决方案打下坚实基础。在产能方面,公司持续加大投入扩充产能,为GPU的市场增长以及AIPC等应用领域的大批量供货做好准备。芯片电感业务的爆发式增长,标志着公司从发电端到负载端电能变换全覆盖的产品线布局日趋成熟。

金属软磁粉末业务高速增长,产能扩充助力未来发展

2024年,铂科新材的金属软磁粉末业务实现销售收入3,994万元,同比大幅增长47.31%。这一增长主要得益于新能源汽车、AI服务器等新兴应用领域对高性能软磁材料的旺盛需求,以及公司在产品性能提升和客户拓展方面取得的显著成效。为持续巩固市场领先地位并把握行业发展机遇,公司在报告期内启动筹建年产能达6,000吨的现代化粉体生产基地。

该生产基地采用“总体规划、分期实施”的建设策略,首期工程已于2024年建成,可新增产能2,000吨;全部工程计划于2025年竣工,最终实现产能6,000吨/年。该生产基地建成后,将有效缓解当前产能紧张的局面,还将为公司开拓高端应用市场提供有力支撑。随着公司金属软磁粉芯的稳步发展,芯片电感进入高速发展的快车道,金属软磁粉末产能进一步释放,公司的三条增长曲线模型构建日趋成熟,未来有望实现更大的增长目标。

本文源自:金融界

作者:智研