六个核桃,芯片补脑

" 前河北首富 " 突放大招,让投资者对 " 补脑 " 的养元饮品,再次刮目相看。

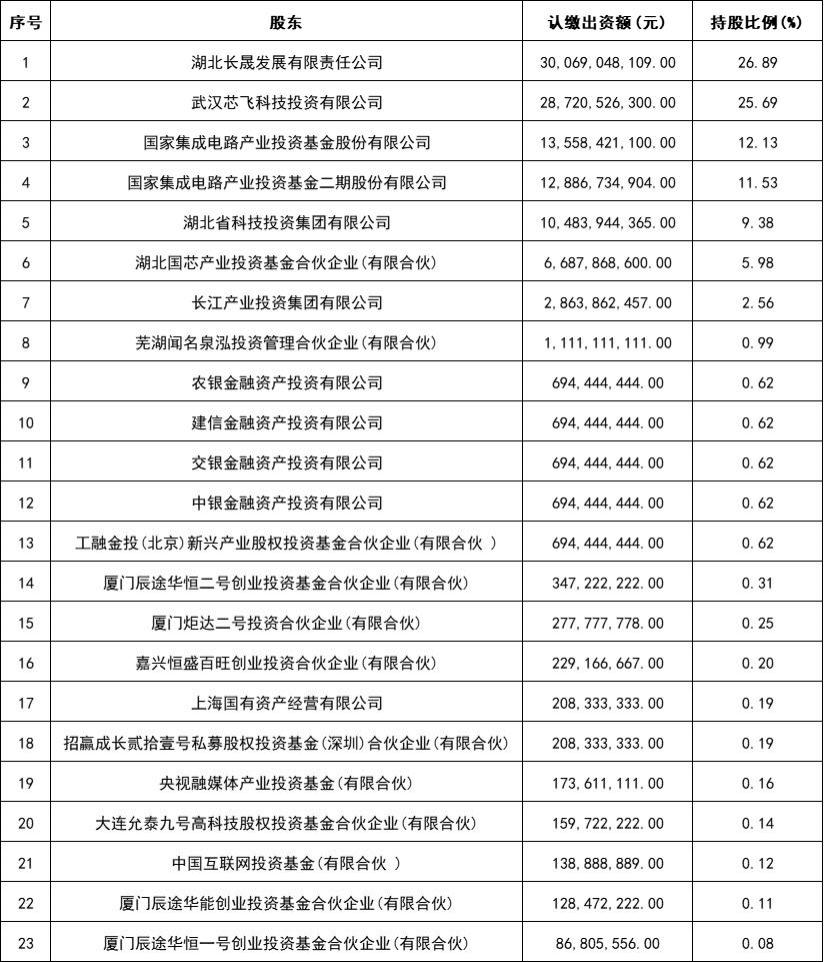

六个核桃品牌的母公司养元饮品几天前发布公告,公司控制的芜湖闻名泉泓投资管理合伙企业(有限合伙)以货币出资方式,对长江存储科技控股有限责任公司(下称 " 长控集团 ")增资 16 亿元。本次交易完成后,泉泓投资持有长控集团 0.99% 的股份。

财务数据显示,2024 年,养元饮品归属于上市公司股东的净利润 17.22 亿元。这也意味着,这笔投资几乎用掉了其去年的整年净利润,手笔相当大。

作为国内植物蛋白饮料的龙头企业,养元饮料是通过 " 经常用脑,多喝六个核桃 " 的广告语被国人熟知。

但是,在主业几近停滞的大背景下,养元饮品似乎已不再执着于 " 补脑 ",而是不断试图用跨界投资,去补自己新的增长曲线。

01 跨界

人们很难反应过来,养元饮品和长控集团能有什么共通之处。

长控集团成立于 2016 年,位于湖北武汉。企查查信息显示,该集团旗下共参股控股 7 家公司。

其中,最有影响力的莫过于全资持有的长江存储科技有限责任公司(下称 " 长江存储 ")、控股 68.19% 的武汉新芯集成电路股份有限公司(以下简称 " 新芯股份 "),以及控股 50.94% 的宏茂微电子(上海)有限公司(以下简称 " 宏茂微 ")。

长江存储是一家集芯片设计、生产制造、封装测试及系统解决方案产品于一体的存储器 IDM 企业。长江存储为全球合作伙伴提供 3D NAND 闪存晶圆及颗粒,嵌入式存储芯片以及消费级、企业级固态硬盘等产品和解决方案。

如今长江存储已经是国内最大的存储芯片企业。有私募投资人表示,在存储芯片这一块,长江存储是毫无争议的国内老大。如果真的上市了,其估值还会继续涨。

新芯股份则是国内领先的半导体特色工艺 12 英寸晶圆代工企业,聚焦于三维集成、数模混合和特色存储等业务领域,可提供基于多种技术节点、不同工艺平台的各类半导体产品晶圆代工,以及研发流片、光掩膜版等其他配套业务。

如今新芯股份正在冲刺科创板,并已获得上交所受理,在资本市场有诱人潜力。3 月 31 日,上交所官网显示,新芯股份的科创板 IPO 审核动态变更为已问询,并且重新更新了招股书。

宏茂微则是多样化的半导体芯片封测解决方案提供商。官网显示,公司拥有全系列存储器封装测试的一站式解决方案,产品覆盖 3D NAND(Raw NAND,eMMC,UFS,eMCP ) 、2D NAND、NOR、DRAM、SRAM 等存储器产品的封装和测试。

2023 年媒体报道,宏茂微作为长江存储的合作伙伴,近几年营业收入持续逼近 20 亿元。

从晶圆代工、芯片封测再到成品生产,长控集团在半导体产业链上多处布局。但是半导体行业资本密集、回报周期长,且行业目前正经历周期性调整,布局并未如愿转化为利润。

纵观此次和养元饮品一起注资的企业,还包括农、建、交、银、工等多家银行的产业投资平台,阵容名单声势浩大。

此次投资的风险点在于,长控集团仍在盈利之前的 " 爬坡期 " —— 2024 年前三季度,长控集团净利润为 -8421.03 万元,仍属于亏损阶段。虽然说投资就是对未来的赌注,但自身的承受能力同样重要。

对养元饮品来说,该笔投资金额占到去年全年净利润超过 90%,且截至今年一季度,公司货币资金为 15.19 亿元。若投资失利,现金流将雪上加霜。

16 亿元的跨界押注对于这家饮料公司来说,似乎有些接近于是一场豪赌。

02 依赖

实际上,养元饮品公司敢于如此下注的原因很简单。在公告中,养元饮品直言,投资目的是 " 探索股权投资的商业运营模式 "。

这句话翻译过来就是:实业做到头了,以后要搞投资。这种 " 脱实向虚 " 其实早就有了端倪。

2020 年至 2024 年,养元饮品交易性金融资产分别为:102.38 亿元、105.52 亿元、74.26 亿元、34.96 亿元、58.92 亿元,占总资产的比重分别为:67.95%、66.43%、49.3%、21.69%、42.62%。

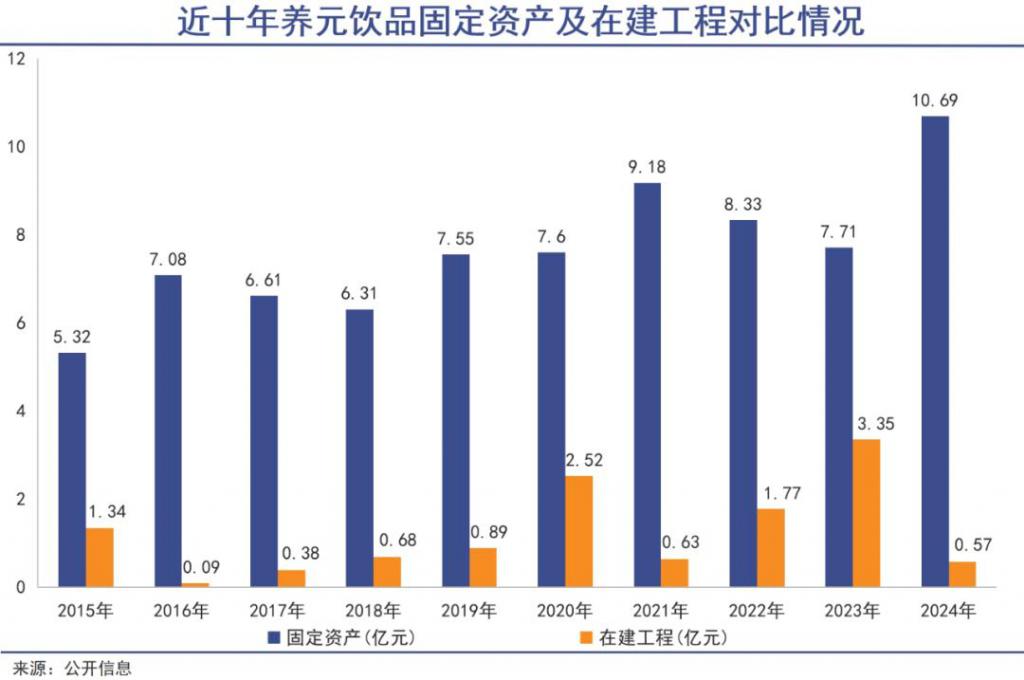

而与之对应的,十年来养元饮品的固定资产仅从 5.32 亿元,增长至 10.69 亿元。在建工程更是多年来不超过 1 亿元。

尽管利用闲置资金配置理财产品能够降低资金闲置风险,并带来稳定收益。但是,这样的资产占比,早就超出了正常的投资理财的范畴,充分体现了养元饮品早已从一个制造型企业,向着投资型企业进行转变。

而且除了理财之外,像对长控集团这样的跨界投资,这些年来在养元饮品身上已经屡见不鲜:

2016 年,养眼饮品与荣盛发展等合资成立的一家投资公司,最终投资额为 7.5 亿元,进军房地产投资领域;

2021 年,养元饮品向重庆紫光华山智安科技投资 1 亿元。官网显示,该公司是紫光集团核心企业。基于紫光集团芯片与云网产业链优势积累,紫光华智专注于 AI 先进基础设施及解决方案的研发、生产、销售和服务;

2022 年,养元饮品豪掷 8 亿元入股瑞浦兰钧能源股份有限公司。官网显示,该公司是世界 500 强企业青山实业在新能源领域布局的首家企业。主要从事锂离子电池的研发、生产、销售,为新能源汽车动力及智慧储能提供解决方案;

2023 年,养元饮品又出资 2.2 亿投资到成都新潮传媒(电梯媒体行业头部企业之一,目前已经被分众传媒收购),以及 1.63 亿投资到泰州衡川新能源材料科技有限公司;

从房地产到 AI,从电梯媒体到新能源,再到此次的半导体领域,养元饮品瞄准的都是当下火热的赛道。

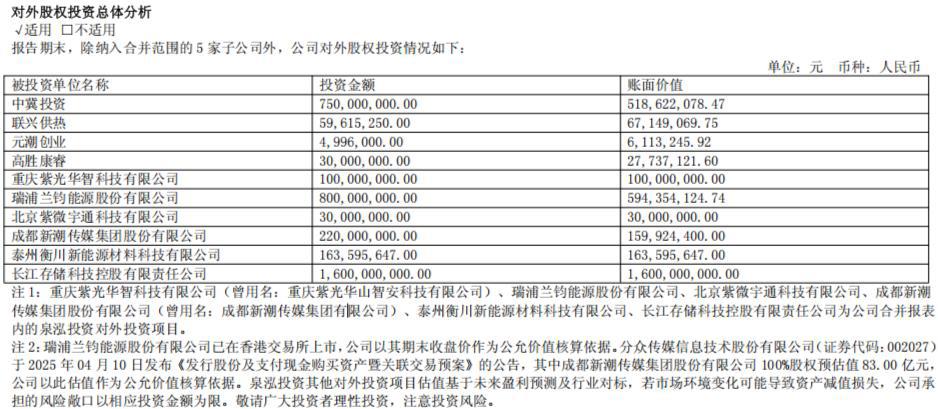

但根据去年年报披露来看,养元饮品对外投资情况并不是完全乐观,被投企业中偶尔就有坏信息传递出来。

斥 7.5 亿元巨资投资的中冀投资,自 2023 年起就已经不能按照计划回收减资款和利息,账面价值较投资款已经缩水了约 2.3 亿元;8 亿元投资的瑞浦兰钧,账面价值较投资款下滑了 2.06 亿元。

养元饮品为何甘愿冒减值风险,去形成这种所谓的 " 投资依赖症 "?在这背后,是企业、股东、高管们对于传统业务的想象力已经枯竭。

03 停滞

养元饮品曾是企业家力挽狂澜的典范。

1999 年,当时还在衡水老白干旗下的养元饮品连年亏损,状况堪忧。时任老白干集团生产处处长的姚奎章临危受命,勉力维持企业运营。

2005 年,养元被老白干集团挂牌出售,姚奎章带领 58 名员工集资 309.49 万元完成私有化改制,成为了企业实际控制人。也就是在这一年,养元饮品终于迎来了转折。

姚奎章砍掉冗余产品线,聚焦核桃乳市场。他洞察到 " 以形补形 " 的传统观念与核桃健脑功能的潜在需求,将目标锁定学生、白领等用脑人群,并改进生产工艺解决核桃乳的涩味问题。

2005 年,首款 " 六个核桃 " 产品面世,广告语 " 经常用脑,多喝六个核桃 " 通过央视等渠道迅速占领消费者心智。

2008 年,三聚氰胺事件后,动物蛋白饮料一落千丈,植物蛋白饮料需求激增。六个核桃借势爆发,正式进入增长的快车道。

到了 2015 年,养元饮品营收突破 90 亿元,细分市场市占率超 80%,姚奎章以 135 亿元身家成为河北首富,一时间风光无限。

但自这之后六个核桃就开始走下坡路。2024 年,养元饮品营收 60.58 亿元,较巅峰期缩水三分之一;净利润 17.22 亿元,不足 2015 年 26.2 亿元的七成。

公司将颓势归咎于 " 消费需求疲软 "。但同行企业似乎并未受到影响。最典型的是承德露露——同样是植物蛋白饮料,同样是多年连续遭遇业绩下滑,甚至同样是河北省内企业,承德露露去年营收、净利润却双双创了新高。

养元饮品身处市场规模近乎无限大的饮料市场,真正的症结不在于行业不行了,而在于产品单一。长期以来,核桃乳产品几乎以一己之力支撑着养元饮品的发展,新爆款迟迟无法出现。

养元饮品也试图打造过新的产品,以接续企业的发展后劲,但成功寥寥。其中新推出的功能性饮料产品在 2022 年之后开始发力,但如今也仅占总营收的 10%,无法为核桃乳分担足够多的压力。

甚至,六个核桃安身立命的营销神话也有失效的风险。

早年依靠广告轰炸和 " 教育焦虑 " 红利取得成功。如今短视频崛起分散了媒介话语权," 双减 " 政策弱化了补脑需求,传统渠道的边际效益急剧递减。反倒是对 " 核桃是否补脑 " 的科学质疑愈发激烈。

种种不利因素叠加,让实业的增长之路更加崎岖坎坷起来。于是,前河北首富选择了一条新路——用股权投资替代产品创新,提升企业对资本市场的吸引力,并用分红维系股东。

自 2018 年上市以来,公司累计分红 158 亿元,分红率高达 94.03%,几乎将净利润全数分光,对股东可以说是慷慨之极。

当然,曾经力挽狂澜的英雄,现在也是最大的股东。

04 写在最后

公开资料显示,姚奎章通过直接持股和一致行动人协议控制近 40% 股权。这就意味着,仅分红一项姚奎章便能吸金超 60 亿元。

如果不是长控等明星项目确实是国家产业政策的核心方向,具备真实的投资价值,以及足够的未来想象空间,投资者们不免会怀疑,这位六个核桃的掌舵者,正在进行一场胜利大撤退。

对于一家企业来说,选择对主业的坚持或放弃,其实并不存在什么标准答案,人们无法要求那些对自己行业、企业都非常了解的创始人和高管团队,一定要和行业头部企业去硬碰硬地杀个你死我活。

当养元饮品的管理层做了足够的思考和评估,并通过分红保全了股东的利益之后,剩下的一切,就只能交给市场,以及那深邃而不可知的命运。