恒华科技2024年财报:营收增长但净利润巨亏,BIM平台能否扭转颓势?

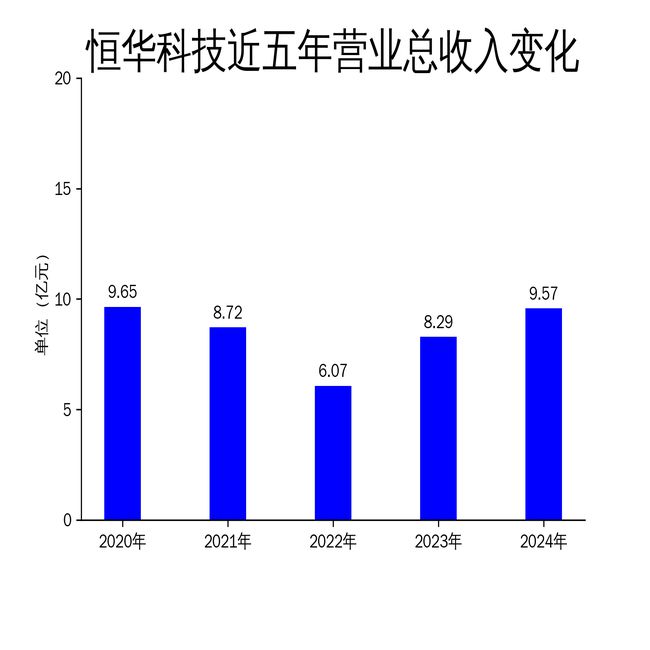

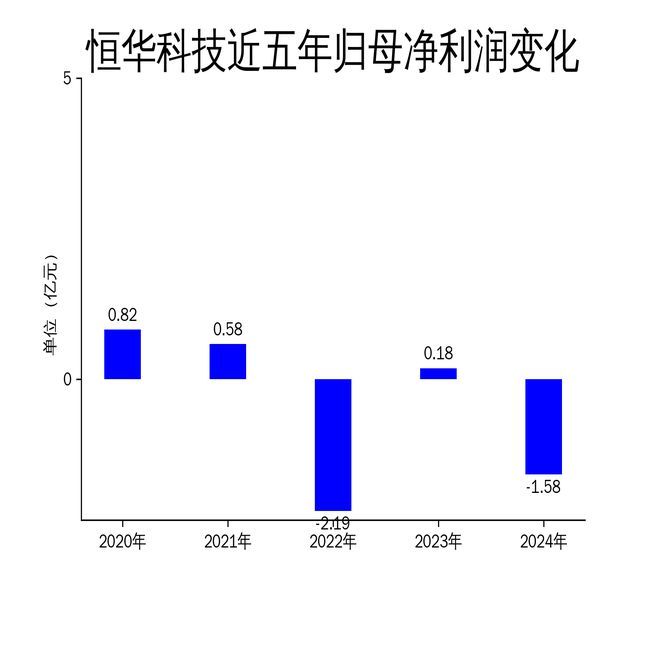

2025年4月19日,恒华科技发布了2024年年报。报告显示,公司全年实现营业总收入9.57亿元,同比增长15.42%;然而,毛利润仅为794.83万元,较上一年度的1.26亿元大幅下降;归属净利润录得-1.58亿元,同比下滑983.13%;扣除非经常性损益后的净利润为-1.5986亿元,同比下降1242.05%。尽管营收有所增长,但盈利能力显著恶化,净利润出现严重亏损,主要原因是部分数据中心系统集成项目成本超预期以及市场环境变化导致客户采购预算紧缩。

BIM平台及软件:技术领先但市场压力显现

恒华科技的核心业务之一是BIM平台及软件,涵盖自主可控的底层BIM平台、GIS平台、物联网平台及应用快速开发平台等。公司在BIM技术领域拥有多项核心技术,如三维建模引擎(DH3D)、三维数字地球平台(DHGlobe)等,并在电力行业取得了相对领先的市场地位。报告期内,公司加速推进Engine系列底层技术平台开发,新研发基础引擎平台(BaseEngine)和大语言模型应用引擎平台(LLMEngine),并迭代升级GIM引擎平台(GIMEngine)和轻量化GIS引擎(GISEngine)的图形处理能力。

然而,尽管技术领先,恒华科技在BIM平台及软件业务上仍面临市场压力。报告期内,公司承接的部分数据中心系统集成项目因设计实施方案调整及自然灾害等因素,导致成本大幅增加。此外,客户采购预算阶段性承压,公司对市场短期变化的应对不足,项目执行难度加大,周期延长,毛利率显著降低。这些问题暴露出公司在项目管理和成本控制上的短板,亟需优化内部运营机制以提升盈利能力。

智能设计咨询:业务多元化但盈利能力不足

基于BIM的智能设计咨询业务是恒华科技的另一大核心业务,主要服务于电力、水利、交通等行业的规划、设计、咨询和运维。报告期内,公司主网业务在山东、内蒙古等区域持续中标,配网业务在内蒙古、广西、云南、重庆等区域也取得了多年度框架合同,市场份额持续扩大。此外,公司积极拓展新能源业务,由光伏向风电、储能转型,并开展“氢风光储”园区智慧微电网系统设计研究,推动能源业务结构的多元化。

尽管业务多元化,恒华科技的智能设计咨询业务并未带来显著的盈利增长。报告期内,公司对市场短期变化的应对不足,人员规模调整滞后,项目执行难度加大,导致毛利率降低。此外,公司在新能源领域的转型虽然方向正确,但短期内难以形成规模效应,盈利能力尚未显现。未来,公司需进一步优化业务结构,提升项目执行效率,以应对市场竞争和成本压力。

行业数字孪生应用:技术赋能但市场拓展受限

基于BIM的行业数字孪生应用业务是恒华科技的重要战略方向,主要服务于电力、交通、水利等行业的数字化转型。报告期内,公司在智慧能源、智慧交通、智慧水利等领域取得了显著进展。例如,成功中标郴电国际生产管理系统项目,布局源网荷储智慧园区微网管控平台建设;在智慧交通领域,承接机场跑道监测项目和南昌机场智慧工地项目;在智慧水利领域,持续投入研发资源,迭代升级水利工程智慧建设管理平台、智慧水库数字孪生平台等产品。

尽管技术赋能显著,恒华科技在行业数字孪生应用业务上的市场拓展仍面临挑战。报告期内,公司客户采购预算阶段性承压,市场环境变化导致项目执行难度加大,周期延长。此外,公司在智慧交通和智慧水利领域的布局虽然方向正确,但市场竞争激烈,短期内难以形成规模效应。未来,公司需进一步加大市场拓展力度,提升项目执行效率,以应对市场竞争和成本压力。

恒华科技2024年财报显示,尽管公司在BIM平台及软件、智能设计咨询、行业数字孪生应用等核心业务上取得了技术突破和市场进展,但盈利能力显著恶化,净利润出现严重亏损。未来,公司需优化内部运营机制,提升项目执行效率,以应对市场竞争和成本压力,扭转当前的颓势。

本文源自:金融界

作者:智研