凯格精机2024年财报:净利润增长34%,但现金流压力显现

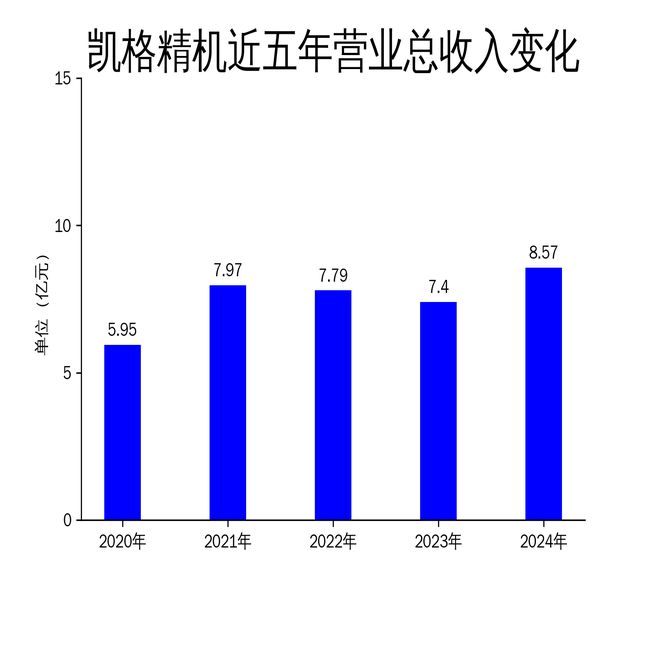

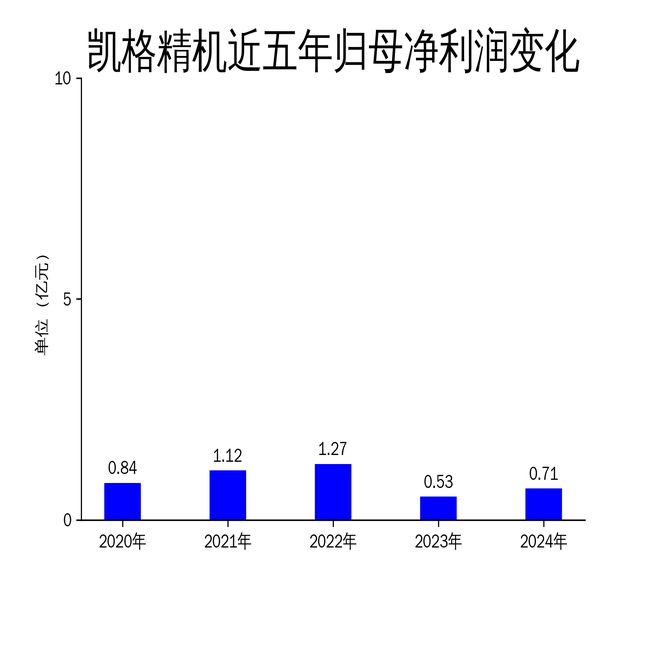

2025年4月27日,凯格精机发布了2024年年报。报告显示,公司全年实现营业收入8.57亿元,同比增长15.75%;归属于母公司股东的净利润为7051.62万元,同比增长34.12%;扣除非经常性损益后的净利润为6358.16万元,同比增长60.25%。尽管净利润表现亮眼,但公司经营活动产生的现金流量净额为-8120万元,同比下降559.7%,显示出一定的现金流压力。

业绩增长背后的驱动因素

凯格精机的业绩增长主要得益于下游市场的需求回暖。以手机为代表的消费电子需求复苏、AI服务器市场的快速增长,以及新能源车渗透率的提升,均带动了电子装联设备的需求。锡膏印刷设备、封装设备、点胶设备和柔性自动化设备四大产品线均实现了不同程度的增长。其中,锡膏印刷设备收入同比增长10.62%,封装设备收入增长5.72%,点胶设备收入大幅增长55.87%,柔性自动化设备收入增长49.56%。

此外,公司通过优化产品设计,提升了封装设备的毛利率,达到9.18个百分点,进一步推动了净利润的增长。然而,尽管收入增长显著,公司现金流的大幅下降仍是一个不容忽视的问题,尤其是在全球经济不确定性增加的背景下,现金流的健康性对企业的持续运营至关重要。

研发投入与技术创新

凯格精机在2024年继续加大研发投入,全年研发费用为7812.78万元,占营业收入的9.12%。公司通过技术创新,将AI视觉模型应用于封装设备的芯片检测、点胶机的胶点检测等领域,提升了设备的精度和稳定性。此外,公司还开发了3D视觉技术,应用于五轴点胶机的胶路引导与检测环节,进一步提高了生产效率。

报告期内,公司新增授权发明专利18项、实用新型专利30项,并与华为联合申请了印检贴一体机的发明专利。这些技术创新不仅增强了公司的核心竞争力,也为未来的市场拓展奠定了技术基础。然而,尽管研发投入持续增加,公司仍需关注研发成果的市场转化效率,确保技术优势能够有效转化为商业价值。

海外市场与未来挑战

凯格精机自2007年开始布局海外市场,目前在新加坡设有控股子公司,并在马来西亚、越南、印度、墨西哥等电子行业集中的地区设立了服务网点。然而,公司产品出口美国的业务占比很小,2024年外销占比仅为15.14%,美国加征关税政策对公司整体经营影响较小。尽管如此,随着国际贸易环境的不确定性增加,公司仍需密切关注政策变化,并积极调整市场策略。

展望未来,凯格精机计划继续深耕自动化精密装备领域,巩固在电子装联和封装设备市场的领先地位。公司还将加大在先进封装及半导体行业的核心产品储备,如第三代半导体领域的SIC晶圆老化设备及SICKGD分选设备。然而,如何在现金流压力下保持持续增长,将是公司未来面临的主要挑战之一。

总体来看,凯格精机在2024年取得了显著的业绩增长,尤其是在净利润和扣非净利润方面表现突出。然而,现金流的大幅下降和海外市场的不确定性,仍需公司管理层采取有效措施,以确保未来的稳健发展。

本文源自:金融界

作者:智研