透视A股银行绿色金融:贷款增速出现分化,产品线不断扩容

近年来," 双碳 " 目标不断推进,绿色、低碳转型成为各行各业发展的重要方向。作为绿色金融助力双碳目标的主力军,各家银行不断加大绿色金融业务布局。

截至目前,42 家上市银行中已有 26 家银行完整披露了 2024 年度财务报告。记者注意到,各类型银行绿色金融贷款余额规模全部上涨,但增速出现分化:大行绿色贷款规模增长放缓,部分中小银行增速相对较高,增长幅度甚至超过 100%。

同时,绿色金融产品创新也在持续推进,绿色贷款、绿色信托、绿色保险、绿色理财等产品不断推陈出新。资金主要投向了直接和间接碳减排效益项目,其中清洁能源开发、传统产业绿色升级等关键领域持续获得资金倾斜。

绿色贷款规模持续增长,增速出现分化

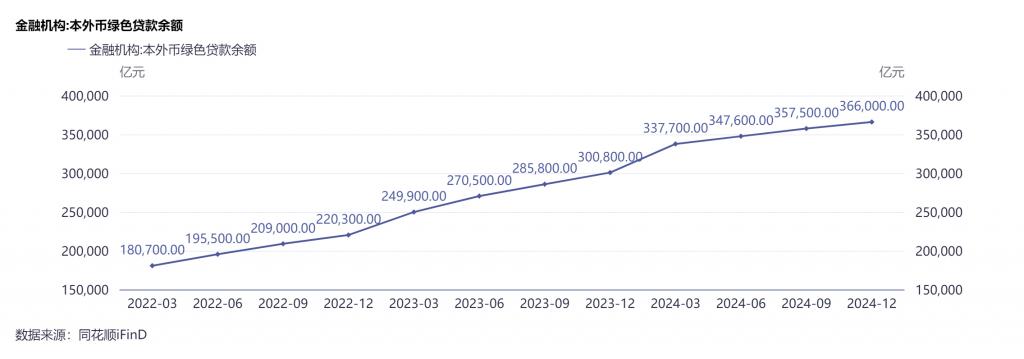

得益于国内对可持续发展的高度关注、政策推动以及金融创新的加速,绿色金融近年来发展迅猛。根据中国人民银行数据,截至 2024 年四季度末,我国本外币绿色贷款余额 36.6 万亿元,同比增长 21.7%,增速比各项贷款高 14.5 个百分点。

图片来源:同花顺 IFinD

据统计,各家银行绿色贷款规模均实现正增长,不过各类型银行增速出现分化,基数较高的银行增速出现放缓,而部分基数较小的地方性银行出现同比大幅增长。

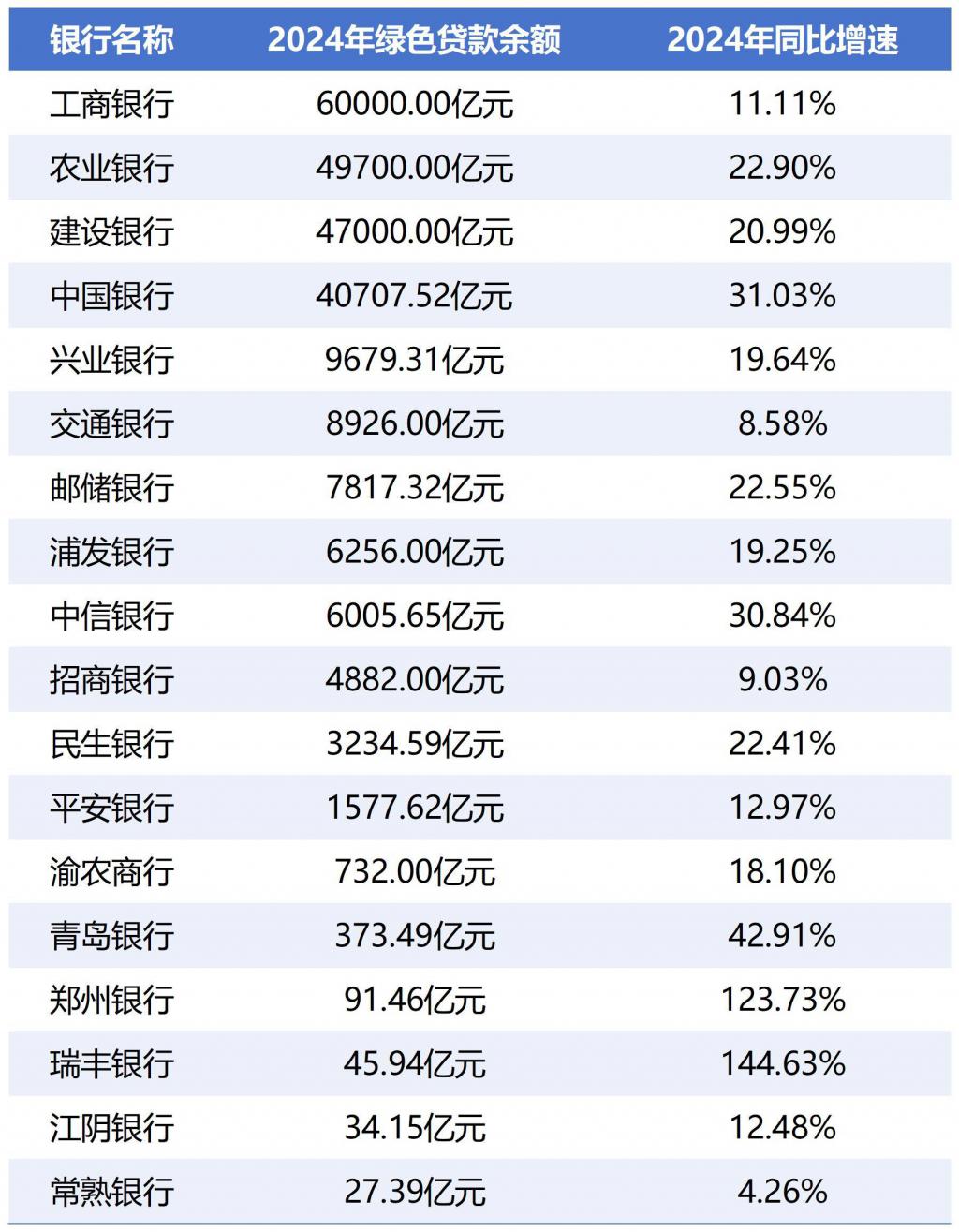

国有银行目前仍是绿色贷款业务主力军。年报显示,工商银行是全球最大绿色信贷银行,2024 年末的绿色贷款余额(金融监管总局口径)突破 6 万亿元,余额增速约为 11%;农业银行、建设银行和中国银行的绿色信贷余额规模已站上 4 万亿元台阶,分别为 4.97 万亿元、4.70 万亿元、4.07 万亿元,分别较上年末增长 22.9%、20.99%、31.03%。此外,交通银行、邮储银行绿色贷款分别为 8926 亿元和 7817 亿元,同比增速为 8.58% 和 22.55%。

股份行中,国内最早探索绿色金融的兴业银行规模居于首位,银行口径下绿色贷款余额 9679.31 亿元,较上年末增长 19.64%。此外,浦发银行、中信银行绿色贷款余额均突破 6000 亿元,较上年末规模增速分别达到 19.25% 和 30.84%。绿色贷款增速最高的银行为光大银行,达到了 41.01%。

与全国性银行相比,地方性银行绿色贷款规模较小,部分银行出现了大幅增长。如青岛银行绿色贷款余额为 373.49 亿元,较上年末增幅达到 42.91%;北京银行为 2103.5 亿元,增速 43.11%;郑州银行为 91.46 亿元,增幅达 123.73%;瑞丰银行规模为 45.94 亿元,增幅达 144.63%。

绿色金融产品不断扩容

绿色金融是指为支持环境改善、应对气候变化和资源节约高效利用的经济活动,即对环保、节能、清洁能源、绿色交通、绿色建筑等领域的项目投融资、项目运营、风险管理等所提供的金融服务。根据中国人民银行数据,2024 年国内银行投向具有直接和间接碳减排效益项目的贷款分别为 12.25 万亿元和 12.44 万亿元,合计占绿色贷款总额的 67.5%。

整理上市年报可以发现,各家银行在绿色贷款、绿色债券、绿色租赁、绿色保险、绿色信用卡等方面均有产品创新和布局。

绿色贷款方面,如中国银行去年发放全国首笔自然受益型商业 ESG 挂钩贷款,助力生物多样性保护;工商银行子公司工银瑞信创新发行全国首单 " 绿色 "+" 可持续 " 双标签类 REITs;兴业银行落地全国首笔附带绿色保险的生物多样性保护绿色贷款;浦发银行还在结构性存款方面进行创新,面向对公客户发行了全市场首单挂钩 " 中债—浦发银行 ESG 精选债券指数 " 的绿色结构性存款。

债券方面,多家银行积极承销发行绿色债券,开展绿色债券投资。如工商银行通过三家境外分行成功发行等值 17.4 亿美元的全球多币种 " 碳中和 " 主题境外绿色债券,资金专项用于绿色交通和可再生能源等具有显著碳减排效果领域的绿色项目。建设银行参与创新债券品种投资,包括支持全国首单科技创新低碳转型 " 一带一路 " 债券、支持国内首批 TLAC 非资本绿色债券发行等,丰富债券市场绿色金融产品体系。

绿色租赁方面,各家银行系租赁公司绿色租赁资产占比不断提升,且不断开拓新业务模式。如中国银行子公司中银金租绿色租赁资产余额 321.77 亿元,占其全部租赁资产余额的 48.55%;兴业银行子公司兴业金租投放绿色项目约占该公司总投放的五分之二,且创新落地金租行业首单 " 碳排放权质押 " 业务。

绿色贷款不良率较低

各家银行绿色贷款之所以均实现正增长,与绿色贷款的优势有关。

4 月 17 日,北京财富管理行业协会特约研究员、内蒙古财经大学校外硕导杨海平通过微信对《每日经济新闻》记者表示,近年来商业银行从战略上格外重视绿色贷款业务发展,主要是发放绿色贷款符合经济发展导向,且政策层面积极鼓励,例如发放低碳行业贷款可以得到人民银行碳减排工具的支持。绿色金融被列为 " 五篇大文章 " 之一。同时,商业银行发展绿色贷款业务能够获得更多的品牌影响力。

记者注意到,多家商业银行绿色贷款在快速发展的同时,不良率也维持低位。如兴业银行绿色贷款余额 9679.31 亿元,不良率仅 0.41%,低于企金贷款平均水平;中国银行境内绿色信贷不良率低于 0.5%,低于该集团整体信贷不良率水平等。

商业银行绿色贷款为何质量较高?杨海平表示,从绿色贷款主体看,其一,绿色产业符合市场需求,并且能够得到政策层面的鼓励,绿色产业主体总体上经济效益和社会效益表现较好;其二,绿色贷款主体 ESG 管理体系相对健全,相对而言能够在经济波动中有更好的发展表现。从商业银行角度看,对于绿色贷款主体和项目实施了更加严格的风险筛选和风险管理过程,除了评估其信用风险之外,还要评估其环境风险。

已基本形成统一的可持续披露准则体系

绿色金融标准体系是促进绿色金融规范、有序发展的重要工具。当前国际组织、大型金融机构制定的绿色金融标准占据主流地位,我国相关标准体系虽发展迅速,不过仍处于起步阶段,2024 年我国可持续披露准则体系也在不断完善。

" 由此,我国已基本形成由基本准则、具体指引和应用指南为三个层次的国家统一的可持续披露准则体系。这些政策、规则和要求释放出促进企业可持续发展的鲜明信号,为 ESG 蓬勃发展提供良好的政策环境与市场环境。" 兴业银行董事长吕家进在可持续发展致辞中表示。

记者注意到,从上市银行来看,目前 42 家 A 股上市银行中,已有 26 家银行披露了完整年报,且全部披露 ESG 相关报告,披露率达到 100%。

国内绿色金融标准还有哪些改进方向?杨海平则对记者表示,与国外相比,我国绿色金融标准的改进主要有三个方向:其一,通过整合,尽可能统一,避免分散;其二,国内部分标准比国外宽松,可在重检过程中借鉴国外标准;其三,要对照国际标准,对排放表现尽可能量化。

" 需要指出的是,中国产业发展阶段毕竟不同于外国,国内绿色金融标准并不需要完全照搬国外标准。" 杨海平强调。

每日经济新闻