【五矿信托研报】4月资产配置月度报告:关税风暴冲击全球经济秩序,大类资产波动加剧

一、大类资产回顾

1、股票月度回顾

3月,国内权益市场冲高回落,Wind全A录得-0.4%的月度收益,大盘宽基指数收益率领先,小盘宽基指数收益率落后。风格方面,周期、消费板块表现较好,先进制造、科技(TMT)板块表现靠后。恒生指数小幅上涨,本月录得0.78%的正收益。

2、债券月度回顾

3月,在资金松紧、货币政策预期变化和机构行为等因素影响下,债市经历显著调整后止跌企稳。月初资金面转松,政府工作报告基本符合市场预期,债市窄幅震荡。3月6日,潘功胜行长的表态修正了市场的货币宽松预期,压制债市多头情绪,叠加权益市场走强、提振消费相关政策出台、1-2月经济数据表现较好等因素影响,长端利率持续上行,10Y、30Y国债收益率分别触及1.89%和2.14%的高点。3月18日以后,随着央行连续净投放、MLF超额续作并调整招标方式,资金面有所缓和,债市开启一轮修复行情。全月来看,10Y、30Y国债收益率分别上行10BP至1.81%、上行12BP至2.02%。

3、商品月度回顾

3月大宗商品市场强弱分化,贵金属仍处于领涨地位。国际黄金突破3100大关,收于3120.34美元/盎司,较上月上涨9.21%,国内黄金收于730.80元/克,上涨8.95%。有色板块同样涨幅可观,伦铜收于9690美元/吨,上涨3.51%;沪铜收于79950元/吨,上涨4.05%。原油呈V型反转走势,布伦特原油收于74.71美元/桶,上涨2.23%;上期所原油收于537.50元/桶,下跌0.46%。黑色板块持续走低,上期所螺纹钢收于3159元/吨,下跌5.08%;大商所铁矿石收于773元/吨,下跌3.31%。大豆弱势震荡,收于3495元/吨,下跌2.21%。

数据来源:Wind资讯

二、宏观经济表现

1、经济表现

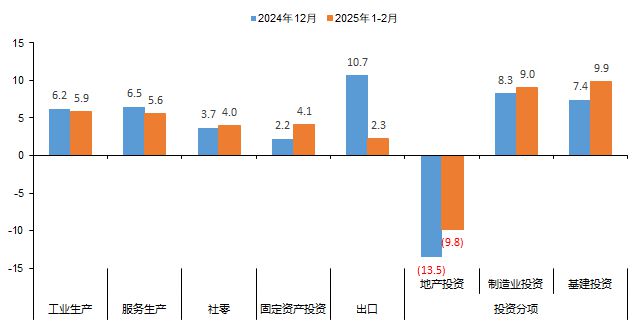

1-2月,国内经济数据表现略超市场预期,生产小幅放缓,消费和投资增速回升,政策前置效果显现。1-2月工业增加值同比增速5.9%,较上月放缓0.3个百分点,服务业生产指数同比增速5.6%,较上月放缓0.9个百分点;社会消费品零售总额增速4%,固定资产投资增速4.1%,较上月分别回升0.3%、1.9%。

生产方面,受假期影响,今年1-2月工作日相较于去年少2天,工业生产表现略超出预期,其中代表旧经济的高耗能行业生产偏弱,新能源汽车、工业机器人等新经济生产增速维持高位。1-2月工业产销率表现明显低于季节性,表明供给仍强于需求,预计名义产成品存货被动补库。

消费方面,社零同比增速延续小幅回升,其中餐饮收入同比涨幅走扩,商品消费表现分化,非耐用品和日用品增速回升,耐用品中汽车和家电消费涨幅收窄,通讯器材类回升明显,以旧换新政策扩围是主要支撑。目前来看,居民就业、收入预期仍未有明显改善,消费内生动能偏弱,对政策依赖度较高,后续关注提振消费专项行动方案政策落地效果。

投资方面,1-2月固定资产投资增速超预期回升,制造业、基建、房地产投资增速分别为9%、9.9%、-9.8%,较上月回升0.7%、2.5%和3.7%。随着财政前置发力,两新两重政策落地,制造业和基建投资表现偏强,关注出口走弱对制造业投资拖累,以及基建投资实物工作量形成情况;地产销售增速小幅回落,投资端高库存压力下房企拿地、新开工意愿不强,压制了地产投资表现;1-2月民间投资增速0%,较上月放缓2.9个百分点,表明当前投资内生动力仍旧偏弱,政府政策驱动特征明显。

出口方面,1-2月出口(美元计价)同比 2.3%,预期 5.1%,前值 10.7%。进口(美元计价)同比-8.4%,预期 1.3%,前值 1.0%。出口表现是正反两方面因素共同结果:一方面是今年1-2月工作日数量比去年少2日,导致去年基数偏高;另一方面抢出口支撑仍在。从环比来看,1-2月出口基本符合季节性表现。预计3月基数效应消退将令出口增速略有抬升,但抢出口因素支撑效应也将开始减弱,叠加美国关税政策,二季度出口面临的不确定性逐渐增加,出口增速表现将下台阶。

数据来源:Wind资讯

2、宏观政策

近期,美国政府逆世界潮流而动,对包括我国在内的几乎所有贸易伙伴出台所谓的“对等关税”,我国第一时间采取了坚决有力的反制措施。

4月6日,人民日报发表评论员文章,题目为《集中精力办好自己的事 增强有效应对美关税冲击的信心》,其中提到,当前应客观分析美滥施关税对我影响,理性看待我国经济发展良好态势,坚定应对美这一轮遏压的信心。未来根据形势需要,降准、降息等货币政策工具已留有充分调整余地,随时可以出台;财政政策已明确要加大支出强度、加快支出进度,财政赤字、专项债、特别国债等视情仍有进一步扩张空间;将以超常规力度提振国内消费,加快落实既定政策,并适时出台一批储备政策;以实实在在的政策措施坚决稳住资本市场,稳定市场信心,相关预案政策将陆续出台;各级政府将“一行一案”“一企一策”精准帮扶受冲击较大的行业和企业,支持企业调整经营策略,指导帮助企业在尽可能维持对美贸易的同时,开拓国内市场和非美市场。同时,我们将敦促美方纠正错误做法,以平等、尊重、互惠的方式,同中国和世界各国磋商,妥善解决贸易分歧。

美国“对等关税”政策远超市场预期,严重冲击全球经济贸易秩序,并将反噬自身,加剧美国经济的“滞胀”风险。中国拥有超大规模国内市场和完备产业体系,具备充足的政策空间和丰富的政策储备,有决心、有能力抵御外部风险挑战,支撑经济平稳健康发展。

数据来源:Wind资讯

三、资产配置分析及展望

1、股票市场

3月,国内权益市场冲高回落,流动性环比走弱,成交量持续萎缩。资金方面,融资余额增长203亿元。经济数据方面,3月制造业采购经理指数(PMI)录得50.5%,环比回升0.3个百分点,产需两端扩张加快,但量价阶段性背离,3月价格指数边际回落。3月市场成交活跃度持续被压制,全月无明显走强方向,场内资金交易预期较为混乱,可能主要受4月初的美国关税政策影响,风险偏好降低,观望情绪浓厚。

展望4月市场,资金方面,需关注关税战、地缘政治等外部环境变化以及国内增量资金入市情况。近期全球宏观环境波动加大,不确定性增加,黄金压制全球信用货币,人民币存在一定贬值压力,如果关税战、贸易战力度持续超预期,A/H的外资交易盘或有较大幅度流出,可能导致A/H指数短期承压,同时国内增量政策及中长期资金入市,有望对冲外部不利影响。行业方面,建议关注性价比持续抬升的红利板块(通信运营商、银行、电力等);关注关税战倒逼国内刺激政策加码的方向(主要为消费、基建)。

数据来源:Wind资讯

2、债券市场

短期来看,债市将维持震荡偏强走势。一方面,基本面数据好坏参半,经济延续弱复苏态势,但内生动能尚不稳固;近期在央行的呵护下,资金面整体保持平稳,4月资金价格大概率有所回落,基本面和流动性对债市仍有支撑。受特朗普关税政策影响,全球市场波动加大,不确定性增加,利好避险资产,同时债券市场“资产荒”的局面未得到明显缓解,市场对债券的配置需求仍较强。另一方面,稳增长政策、经济数据、机构行为、央行操作和风险偏好变化可能成为影响债市的关键因素,外汇压力、特朗普关税政策和中美关系也可能会对市场形成扰动,市场波动有所加大。

策略方面,短期内组合可以保持中长久期,但需要根据市场情况灵活应对。以中短期信用债作为底仓,获取相对确定的票息收益,同时通过中长端的利率债获取资本利得收益,经过一季度的调整,短期内长端利率债胜率有所上升但赔率仍一般,目前收益率仍处于历史低点附近,在不确定性增加且市场波动较大时,应注意控制交易节奏。利率债仓位需根据市场情况灵活调整,后续关注3月经济金融数据、政策和资金面变化,在市场发生不利变化时及时调整组合久期。

数据来源:Wind资讯

3、市场中性/CTA策略/大宗商品

(1)市场中性

风格因子上,大部分因子表现较差,仅动量因子、非线性市值因子、盈利预期因子及成长因子录得正收益,其余因子均为月度负收益。月度基差方面,IC、IM和IF贴水走扩,IH贴水大致走平,截至2025年3月31日,IH下季合约贴水率2.55%,IF下季合约贴水率约4.17%,IC下季年化贴水率约11.31%,IM下季年化贴水率约11.88%。

市场中性策略产品3月平均收益约0.99%。3月中旬起市场风格切换,指数在权重股补涨及消费刺激政策的带动下突破3400点之后回落。受4月2日美国“对等关税”落地以及年报季即将到来等不利因素影响,月末开始市场风险偏好承压,小盘成长股跌幅较多,风格利好大盘价值方向。对冲端贴水走扩,IC和IM对冲成本较贵,对已建仓的中性产品较有利,不利于新产品开仓。目前市场仍受海外政治经济因素和年报业绩披露的影响,风格配置上建议保持均衡,可储备混合中性产品,等待对冲成本降至合适水平。

(2)CTA策略

3月,CTA因子表现较差,仅时间序列动量、长期时间序列动量、期限结构因子、流动性因子录得正收益,其余因子均为负收益。从品种上看,以贵金属、有色金属为代表的海外定价品种受通胀预期和地缘风险推动领涨,国内定价的黑色、能化及工业品则因供需矛盾与政策调控承压下跌。

CTA策略产品3月平均收益约1.26%,大宗商品市场延续下跌趋势,品种间分化显著,行情波折较大。CTA策略整体维持正收益,但盈利空间仍然有限,商品表现较好,股指拖累明显。当前商品市场受避险情绪与弱现实压制,投资者风险偏好维持低位,短期或延续弱势震荡格局,但若国内稳增长政策加码或海外流动性预期转向,供需结构有望迎来边际改善契机。

(3)大宗商品

3月,国际金价呈现阶梯式上涨格局,月初受低于预期的非农就业数据影响,美联储降息预期升温,美元指数走弱,推动金价上行,随后鲍威尔在3月19日议息会议中强调"特朗普政策不确定性较高",不急于降息,金价涨势趋缓;月中美国2月经济数据全面走弱,强化了市场对美联储三季度降息的预期,推动金价快速突破3000美元/盎司关键阻力位;月末特朗普政府于3月26日宣布对所有进口汽车加征25%关税,并对俄罗斯、伊朗实施二级关税警告,全球贸易摩擦升级,刺激避险需求激增,叠加中东地缘冲突持续发酵与央行购金规模扩大(中国央行连续五月增持至7370万盎司),金价强势突破3100美元/盎司,创下3127.9美元/盎司的月内新高,国际黄金收于3120.34美元/盎司,单月涨幅达9.21%。同样,受两会政策利好、美国关税政策扰动、美国通胀数据走弱提振降息预期等多重因素影响下,铜价持续上行,伦铜收于9690美元/吨,上涨3.51%;沪铜收于79950元/吨,上涨4.05%。原油市场V型反转,3月上旬OPEC 宣布4月起逐步增产,叠加美俄关系缓和预期,布伦特油价一路走低并创2021年12月来新低,中下旬特朗普政府强化对伊朗制裁,限制其炼油厂及油轮出口能力,并宣称对购买委内瑞拉油气的国家征收关税,OPEC 同步推出补偿性减产计划,市场供应预期由松转紧,油价反弹,月末布伦特原油收于74.71美元/桶,上涨2.23%;上期所原油收于537.50元/桶,下跌0.46%。钢矿价格弱势震荡,两会消息面未见超预期利好,终端需求弱复苏,经济数据显示地产新开工面积下滑幅度扩大,市场信心走弱,钢矿价格运行中枢下移。

展望后市,特朗普关税冲击落地,全球地缘局势、贸易环境不确定性较高,市场避险情绪升温,美国经济衰退概率提升,央行购金趋势延续,金价短期有回调压力,但长期上涨趋势未改。原油市场供需结构转向紧平衡,OPEC 动态产量调控形成支撑,叠加地缘冲突溢价及需求温和回暖,在低库存背景下,预计短期油价维持震荡偏强走势。全球铜矿供应趋紧,叠加冶炼加工费(TC/RC)持续负值,倒逼冶炼厂陷入全面亏损并触发检修减产,美国关税预期刺激贸易商加速向美转移库存,加剧非美地区现货紧张,需求端呈现结构性分化,电网、基建等传统领域偏弱,但新能源与高端制造需求稳健支撑整体消费,叠加美联储降息预期对冲美国经济走弱影响,宏观利空效应相对有限,预计铜价震荡偏强。房地产新开工及销售仍处于调整阶段,用钢需求增量空间有限,钢厂在低利润环境与双碳约束下维持产量低位,叠加铁矿石供应宽松格局延续,预计钢矿价格将延续弱势震荡态势。

4、大类资产配置展望

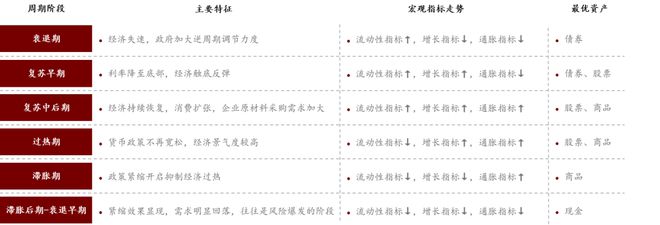

(1)周期状态与资产配置

从增长-通胀来看,当前处于复苏早期阶段,随着关税政策对出口的压力逐渐加大,国内经济对后续政策依赖度仍然较高,内生增长动能不强。1-2月经济数据总体平稳,略超市场预期,但复苏力度仍然较为温和,随着美国关税政策影响逐步显现,实现全年5%左右的增长目标仍需政策发力并加快落地。3月CPI同比降幅收窄至-0.1%,核心CPI同比增速有所回升,PPI跌幅扩大至-2.5%,总体物价仍然偏弱。

从货币-信用来看,当前进入阶段性的宽货币、信用弱企稳的状态,4月降准降息条件已基本成熟。货币方面,3月央行货币政策例会强调加大货币政策调控强度,提高货币政策调控前瞻性、针对性、有效性,根据国内外经济金融形势和金融市场运行情况,择机降准降息。考虑到外部经贸环境变化和国内物价水平,4月降准降息条件已基本成熟。信用方面,2月社融数据总量尚可,结构分化,其中政府融资加速发行,支撑社融增长;企业和居民部门信贷需求仍然偏弱。

综合来看,周期状态总体对应于复苏早期阶段,相应资产表现排序为:债券、股票>商品。如果后续能够出台较大力度的财政刺激政策,并观察到实际政策效果显现,那么周期状态有望逐渐向复苏中期过渡,相应资产表现排序为:股票、商品>债券。

数据来源:五矿信托产品及资产配置部

(2)月度主观评分与资产配置展望

数据来源:五矿信托产品及资产配置部

免责声明:本文所含来源于公开资料的信息,本公司不保证所包含的信息及相关建议不会发生任何变更。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。本公司已力求材料内容的客观、公正,但文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断,投资者据此操作,风险自负。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表等。本文由五矿信托出品

本文源自:金融界

作者:五矿信托产品及资产配置部