协昌科技2024年财报:营收利润双降,电动两轮车市场冲击显著

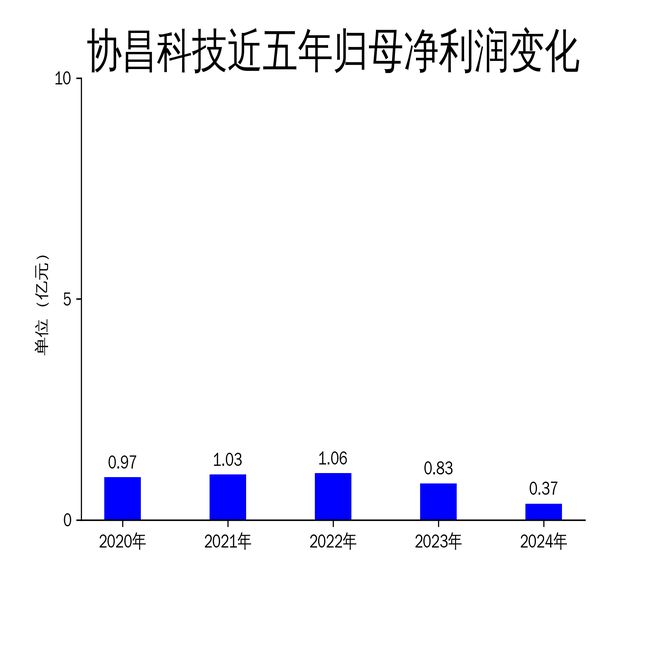

2025年5月5日,协昌科技发布2024年年报。报告显示,公司全年实现营业总收入3.30亿元,同比下降26.52%;归属于上市公司股东的净利润为3,704.77万元,同比下降55.57%;扣除非经常性损益后的净利润为1,517.33万元,同比降幅高达79.46%。公司主营业务为运动控制产品及功率芯片的研发、生产和销售,但受电动两轮车市场监管环境复杂化及行业竞争加剧的影响,业绩出现显著下滑。

电动两轮车市场萎缩,需求下滑成主因

2024年,电动两轮车市场监管环境发生重大变化。自4月起,政府启动了“安全隐患全链条整治行动”,并修订了相关政策,导致市场需求短期内大幅减少。据中国电动两轮车行业报告显示,2024年电动两轮车国内总销量为4,950万台,同比下滑11.6%。这一市场萎缩直接影响了协昌科技的下游客户需求,进而对公司的营收和利润造成双重打击。

此外,上游供应商的竞争也进一步加剧,导致公司毛利空间被大幅压缩。报告期内,公司毛利润为6,272.95万元,同比减少近一半。这一现象表明,公司在供应链管理及成本控制方面面临较大挑战,未能有效应对市场变化带来的冲击。

内部管理成本上升,利润空间进一步压缩

2024年,协昌科技在研发人员投入、管理团队优化及子公司业务拓展方面加大了投入,导致相关费用显著增加。尽管这些举措可能为公司未来的发展奠定基础,但在短期内却进一步压缩了公司的经营利润。报告显示,公司扣除非经常性损益后的净利润仅为1,517.33万元,同比降幅高达79.46%。

这一数据反映出公司在成本控制及资源配置方面存在一定问题。尽管公司试图通过内部优化提升竞争力,但在市场环境不利的情况下,这些投入未能转化为即时的业绩增长,反而加剧了利润下滑的趋势。

未来展望:自主封装测试生产线或成关键

尽管2024年业绩表现不佳,协昌科技仍在积极布局未来。公司目前正通过募投项目建设自主封装测试生产线,未来有望逐步实现封装测试的自主生产。这一举措有望降低公司对代工模式的依赖,提升生产效率和成本控制能力。

然而,自主生产线的建设需要时间和资金投入,短期内难以对业绩产生显著影响。此外,电动两轮车市场的复苏仍存在不确定性,公司未来业绩的改善仍需依赖市场环境的改善及内部管理的进一步优化。

总体来看,协昌科技在2024年面临了多重挑战,业绩下滑显著。未来,公司需要在市场拓展、成本控制及技术创新方面采取更为积极的策略,以应对复杂多变的市场环境。

本文源自:金融界

作者:智研