外卖平台陷入内卷,伤害的是谁?

01 潮水,慢慢退了

经过两周的大战,京东的耐力似乎是出现了一些问题。

据一些外卖店家、骑手小哥反馈,从4月23日开始,京东大幅度减少了外卖补贴。

优惠活动减免,从最早的京东全额承担,已经演变为商家京东五五开。

23日,有商家反馈的最新规则中,商家承担比例已全部上调至50%,参加(补贴)活动店铺排序会靠前,如果不参加,店铺排序会下降。

骑手外卖员的日单费,也从最早的一单十几块变成了不到五块。

随后京东对这些信息进行辟谣,说不会强制分摊,但这也暴露了京东贴钱搞活动的事实。

其实京东的促销活动,和滴滴、美团、饿了么早期的推广没有什么不同,都是烧钱赚吆喝,赚用户数量。

为什么滴滴、美团很长一段时间都没盈利?很大程度都是还这些债。

但京东不一样,它已经上市了,很难再走“烧钱扩大用户——资本融资——反哺企业”的路径。

根据京东外卖4月24日公布的数据,京东外卖当日订单量突破1000万单。

每日订单1000 万是什么概念?如果按照一单补贴额10块计算,就是一个亿。

京东外卖每单补贴数额

如果按照这个数烧下去,京东还能烧多久?

据说,一些补贴规则中还出现了系统BUG,一杯奶茶6元,但店家和骑手加起来可以拿到14元,所以双方联手下单套利,不用实际做奶茶,就能空手套京东的补贴。

这就回到东哥最初开饭店倒闭时候的情节了——厨子和采购一起做假账,坑东哥的钱。

02 拼营销,最后拼的是运营

实际上,这轮外卖大战,拼得不是京东和美团的公关能力、口水仗如何。

而是实际的运营能力。

滴滴能从百款打车软件中脱颖而出,美团能从千团大战中拿到王冠,不仅仅比的是烧钱能力,更多的是智能调度系统、数据算法模型这些。

美团在研发上一年花多少钱呢?

去年是211亿。

京东呢?研发数据没有披露。

但结合往年财报数据,应该在一百多亿。

在调度和算法这块,美团是出了名的卷,澎湃新闻近期做了一个软件点单实测。

以记者购买的同一家咖啡为例,美团配送用时10分钟,饿了么时间为8分钟,京东为14分钟。整体而言,美团和饿了么的配送速度较快。

在便利店购买卫生产品后,记者发现,美团平台的配送员用时16分钟;饿了么的配送时间为27分钟,京东的配送时间为19分钟。

其中美团平台的外卖员称,他可以获得7元的配送提成;饿了么的外卖员表示,一单的配送提成为4.6元;京东的外卖员称,一单能拿到5.3元。

京东挑战美团,对广大用户来说是利好,但能持续多久,短期看烧钱,长期还是要看内功。

按照美团的说法,阿里、抖音过去都想拿下外卖市场,但都失败了。

京东现在面对的美团,是市场占有绝对优势地位的龙头,而不是当初千团大战时期,市场蛋糕还未瓜分关闭的状态。

更关键的是,这补贴战这么打下去,对京东的财务是一个巨大的考验。

对比美团日单量7800万的数据,京东至少要拿到2500万才能站稳脚跟,一旦真的达到这个数,假如按照每单补贴10块钱算,每天就要烧掉2.5个亿。

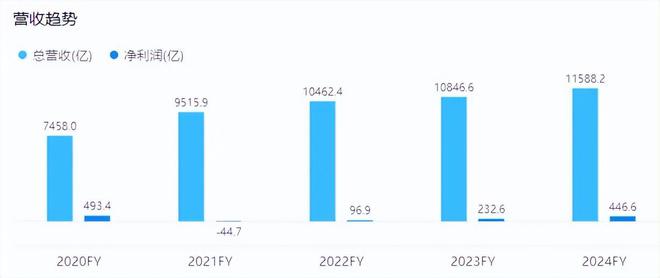

2024财年,京东利润为446.6亿元

一边是无底洞地烧钱,一边是对公众承诺的五险一金。

企业经营不是做慈善,钱也不是从天上掉下来的。

京东拿什么补呢?

更危险的是,京东还没在外卖市场站稳脚跟,老家倒是被美团强力偷袭了。

早在4月15日,美团就发布了即时零售品牌“闪购”,其即时零售订单(非餐饮品类),日单量突破1800万笔。

从订单数量看,比京东高了不少。

据说为了推广闪购,美团也是其联合商家,下足了功夫,连续三天,每天送出10万份价值45元-199元的见面礼,没抢到礼品的用户,可抢88元的券包。

很显然,这种操作也符合烧钱吸引用户的底层逻辑,叠加美团本身的日送能力,这波奇袭可以说是直捣京东的黄龙。

从舆论上看,京东赢得了面子,但从实效上看,美团赢得了里子。

现在就看双方谁耗得过谁,京东作为后来的挑战者,显然难度更大。

03内卷竞争,难以长久

尽管现在很多用户都希望,两家的补贴大战能够持续得更久,但从有关舆论定调来看,京东和美团的补贴战,很有可能已经触犯了到国家“反内卷”的政策。

前几天,官媒《经济日报》发表评论称:

“新入局的平台烧钱补贴,存在着将行业和市场拖入内卷式竞争的风险,应进一步细化相关法规中关于掠夺性定价的条款,特别是针对通过长期、大规模低于成本价销售以排挤竞争对手的行为,设定更清晰的判定标准与监管红线。”

毫无疑问,烧钱补贴,一定会埋下内卷隐患。

京东目前最大的卖点,就是给商家“免佣金”,给骑手缴纳“五险一金”。

这对处于养老、收入焦虑和普通劳动者来说,情绪冲击力极大。

但细细一想,本质上还是一种“资本补贴换市场”的玩法。

随着时间的推移,京东给到的口惠蜜糖,也很容易变成商家、骑手们一断糖就骂娘的反噬。(现在已经有这个趋势了)

美团呢?

同样也是要通过烧钱来获取新客,同时还要承受舆论上的不利局面。

短期的烧钱大战下,骑手和商家不得不为了多跑单子来弥补收入的下降。

对消费者来说,低价蜜糖背后也有隐忧。

现在实体商家,本来就面临房租和人工的成本压力,平台如果通过摊派补贴的方式合作,势必会牺牲商家本来就微薄的利润。

京东说餐饮行业“约60%以上门店都不赚钱”,但平台如此扩张,就能让他们赚钱了吗?

此外,卷低价势必最后变成卷成本,一旦食材、卫生、雇佣成本下降,受伤的还是消费者。

看问题,要看长远。

高质量发展,绝不是看谁能“卷”。

无相君最近在欧洲调研发现,欧盟国家都非常反感价格战。

他们有很多行业的协会,这个协会不是收企业保护费的,而是防止企业恶性竞争的。

每年大家都聚在一起,交流产量,同时定下基准价格,大家就在这个价格的基础上卖,只能卖高不能卖低,否则就会被同行举报他搞恶性竞争,协会会处罚企业退出市场,不准卖相关产品。

欧盟国家认为,带头卷价格,最后只会伤害行业。

他们的思路是,行业要想进步,职工要有收入,就要保持合理的利润,同时也能利于品牌的口碑,有长期价值。

比如世界上著名的奢侈品品牌都在欧洲,豪车品牌也在欧洲。

相反,卷低价会让企业被迫偷工减料,以次充好,缺斤少两,在看不见的地方省成本,同时商家没有利润,企业员工没有收入,最后所有人都是输家——又卷又没有收入。

平台经济要想健康发展,必须要去“内卷化”,不能再去透支商业的隐性代价,所以在监管上,我们必须要警惕这种靠流量与补贴的“内卷式”竞争。

青山遮不住,毕竟东流去。

当心眼前的补贴蜜糖,演变成毒死商业生态的砒霜。