美国《301调查》对油轮市场有何影响?

美国301调查对油轮市场有何影响?

在经过数周的猜测与等待后,美国贸易代表办公室(USTR)与4月17日发布了其备受关注的《301调查》行动方案,针对所谓的“中国主导全球海事行业”问题提出具体应对措施。(可参考:→)虽然整体措施相比早期设想有所“软化”,但根据航运经纪公司SSY的最新分析,该方案对油轮市场尤其是大型原油运输市场(如VLCC)仍将产生深远影响。

关税措施聚焦中国船东与运营者

根据最新公告,USTR区分了“中国建造”船舶与“中国所有或运营”船舶。对于后者,即由中国实体拥有或运营的油轮,美国将自2025年10月14日起,对每一次美国港口靠泊按净吨位(NT)征收费用,初始标准为每净吨50美元,并将在三年内逐步增加。(可参考:→)

由于VLCC(超大型油轮)平均净吨位约为105,000,单次港口靠泊费用将高达525万美元。而根据规定,每艘船每年最多可能需支付五次这一费用,这对于中国控制或运营的大型油轮来说,几乎等同于被“劝退”美国市场。

定义模糊也会引发不确定性

目前,"船东"与"船舶运营人"的具体定义以美国海关入出境申报表(CBP Form 1300)上的登记为准。然而,实际申报过程中存在标准不一的情况,加之租赁融资模式(如中国金融租赁公司)中"受益所有人"与"名义所有人"的不同解读,导致实际执行中可能出现争议。业界普遍担忧,一旦监管部门选择追溯至租赁方,则可能迫使大批船舶融资结构调整,甚至引发油轮资产重组潮。可参考:→)

对中国建造但非中资运营油轮的影响

对于仅在中国建造,但并非中国实体拥有或运营的油轮,USTR制定了较为复杂的收费豁免机制:

若油轮以压载状态(即不载货)抵达美国;

或航程少于2000海里;

或船东为美国受益所有人(美国实体控股75%以上)——则可豁免费用。

此外,船舶尺寸限制也是关键:

载重吨(DWT)小于55,000吨的油轮,如化学品船、成品油船(Handy和MR型),免收费用;

散货容积小于80,000载重吨的船舶也可免除(涵盖部分Panamax和LR1船型)。

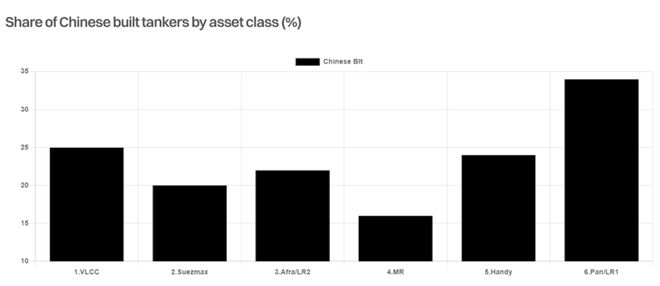

若不符合豁免条件,中国建造油轮需缴纳每净吨18美元(后续逐年上调)的费用,相当于一艘VLCC需支付约190万美元,一艘苏伊士型油轮(Suezmax)需支付约90万美元,一艘大型阿芙拉型(LR2/Aframax)则需支付约60万美元。

区域贸易影响与规避路径

由于美国从墨西哥、哥伦比亚等邻近国家的原油进口航程多在2000海里以内,相关贸易基本不受影响。而来自巴西、阿根廷的南美原油出口(尤其是流向洛杉矶港的约20万桶/日贸易量)将受到波及。

业内人士也在探索通过海上船对船(STS)转运的方式,以规避费用,但目前USTR尚未明确STS操作是否适用于豁免条款。

中国油轮在全球船队中的占比

根据统计,约15%的油轮船队为中资拥有或运营,其中VLCC中比例高达24%,Handy型则仅6%。与此同时,约22%的全球油轮为中国建造,且未来两年内有67%的新订单落在中国船厂。这意味着,新政虽然影响巨大,但短期内并不会导致订单大规模取消,更多是通过船队调配来规避影响。

费用与产业链重塑

对于部分船东来说,由于船队来源多元,能够将中国建造船只转移到非美国航线,继续保障船舶效益。而对于不得不在美国市场运营的船东,中国建造船舶的价值折价将进一步扩大,相比韩国、日本建造的新船,将面临更大估值压力。

值得注意的是,美国船东在新规中被豁免费用,但目前仅占全球油轮船队的4%。虽然USTR鼓励通过订造美国建造的新船以获得部分费用豁免,但考虑到美国造船业当前产能严重不足、成本高昂,这一政策短期内难以起到实质推动作用。

后续展望

根据USTR公告,5月19日将举行公开听证会,未来还可能根据反馈调整政策细节。当前关于"船东"定义、豁免范围、费用适用场景等仍存在诸多不确定性。

可以预见的是,一旦现有措施按计划实施,油轮市场将出现如下变化:

中资拥有或运营的油轮将基本退出美国市场;

非中资拥有但中国建造的船舶将进行贸易重组或航线调整,以最大程度规避新增成本;

全球油轮资产价格结构将出现分化,船舶建造地的重要性进一步上升;

美国试图通过贸易措施间接重振本国造船产业,但短期效果存疑。

总的来说,美国301调查引发的新一轮贸易壁垒,虽然未对油轮市场造成"致命打击",但无疑增加了未来贸易链布局的复杂性与运营成本,船东与承租人都必须做好更为精细的船队管理与战略应对准备。

【投稿】【提供线索】【转载】请后台留言或电邮投稿,主题格式为【投稿】 文章标题,发送至media@xindemarine.com邮箱。

联系主编:陈洋15998511960