盛视科技2024年财报:营收净利双降,智慧口岸业务面临挑战

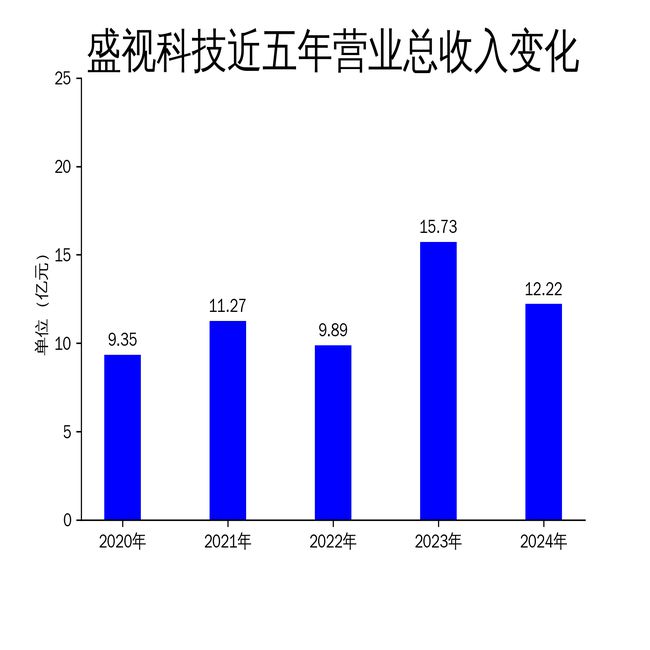

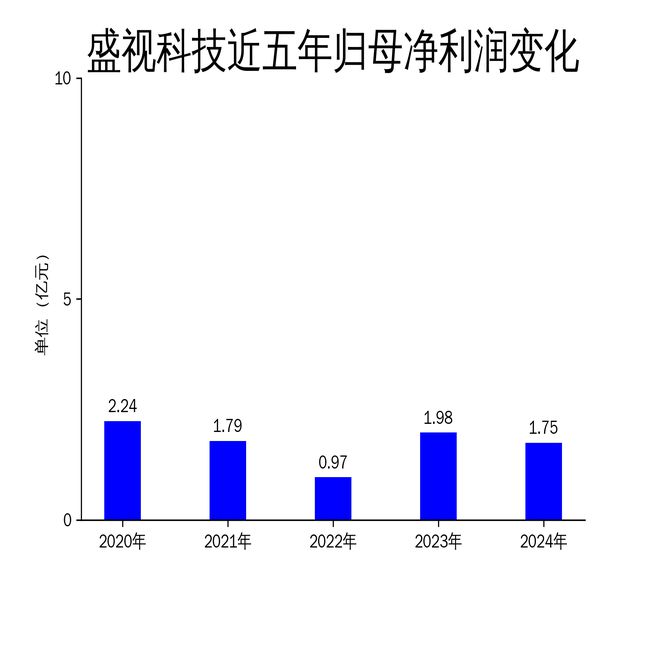

2025年4月12日,盛视科技发布2024年年报,公司营业总收入为12.22亿元,同比下降22.31%;归属净利润为1.75亿元,同比下降11.77%。尽管公司在智慧口岸、智能交通等领域持续投入,但业绩表现未能延续2023年的增长势头,显示出公司在市场拓展和项目执行方面面临的压力。

营收净利双降,项目回款延迟成主因

盛视科技2024年的营收和净利润双双下滑,营业总收入同比下降22.31%,归属净利润同比下降11.77%。这一表现与2023年的高增长形成鲜明对比,2023年公司营收同比增长59.03%,净利润同比增长105.05%。财报显示,部分项目客户尚未组织验收,导致营收规模下滑,同时受结算周期影响,部分项目回款延后,公司计提了1.36亿元的资产减值准备,对当期净利润产生了较大影响。

尽管公司主要客户为政府和国有企业,回款风险较小,但项目执行和回款周期的延长仍然对公司的现金流和利润表现造成了压力。2024年公司经营活动产生的现金流量净额为8009.83万元,同比下降22.50%,主要原因是本年度收到客户回款有所减少。

智慧口岸业务毛利率提升,但市场拓展面临挑战

盛视科技的核心业务智慧口岸在2024年表现相对稳健,毛利率为43.77%,同比增加9.08%。公司在智慧口岸领域深耕二十余年,已成长为国内领先的智慧口岸查验系统整体解决方案提供商。然而,随着智慧口岸建设进入新阶段,市场竞争加剧,公司在这一领域的市场拓展面临挑战。

2024年9月,海关总署等九部门联合发布《关于智慧口岸建设的指导意见》,为智慧口岸建设提供了政策支持,但也意味着更多企业将进入这一领域,市场竞争将进一步加剧。盛视科技虽然在智慧口岸领域拥有技术优势,但如何在激烈的市场竞争中保持领先地位,仍是公司未来需要解决的问题。

智能交通及其他业务成新增长点,海外市场拓展初显成效

尽管智慧口岸业务面临挑战,盛视科技在智能交通及其他业务领域取得了新的突破。2024年,公司智能交通及其他业务实现营业收入1.86亿元,占公司总营收的15.19%,成为继智慧口岸业务之后的新增长引擎。公司在智能交通领域凭借深厚的技术积累,构建了以人工智能、大数据技术为内核的产品与服务体系,助力城市交通的智能化升级。

此外,公司在海外市场的拓展也初显成效。2024年,公司签订海外销售订单超1亿元,重点布局中东、非洲、东南亚等地区。公司在沙特阿拉伯设立了区域总部,助力中东市场业务开拓。尽管海外业务目前占比不高,但前期的市场积累为后续的拓展奠定了良好基础。

总体来看,盛视科技2024年的业绩表现不尽如人意,营收和净利润双双下滑,项目回款延迟和市场竞争加剧是主要原因。尽管公司在智慧口岸和智能交通领域拥有技术优势,但如何在激烈的市场竞争中保持增长,仍是公司未来需要面对的挑战。

本文源自:金融界

作者:智研