钢研纳克2024年营收突破10亿,净利润增长15.37%,但扣非净利润增速放缓

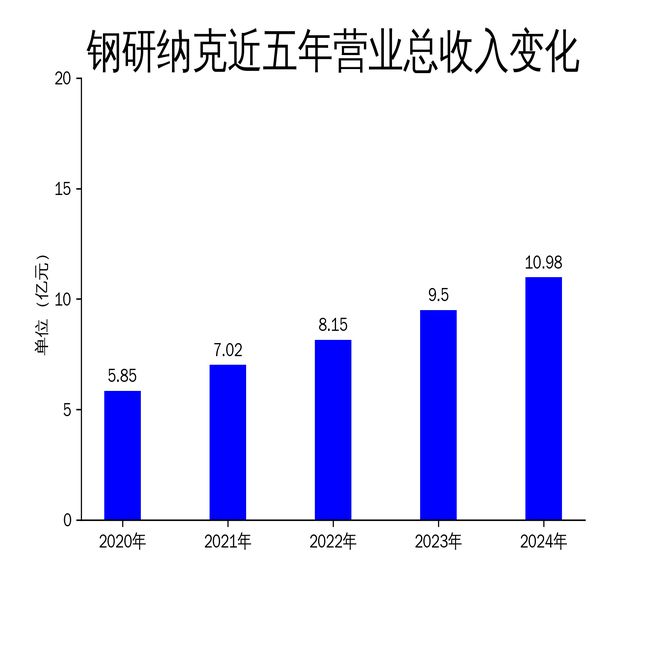

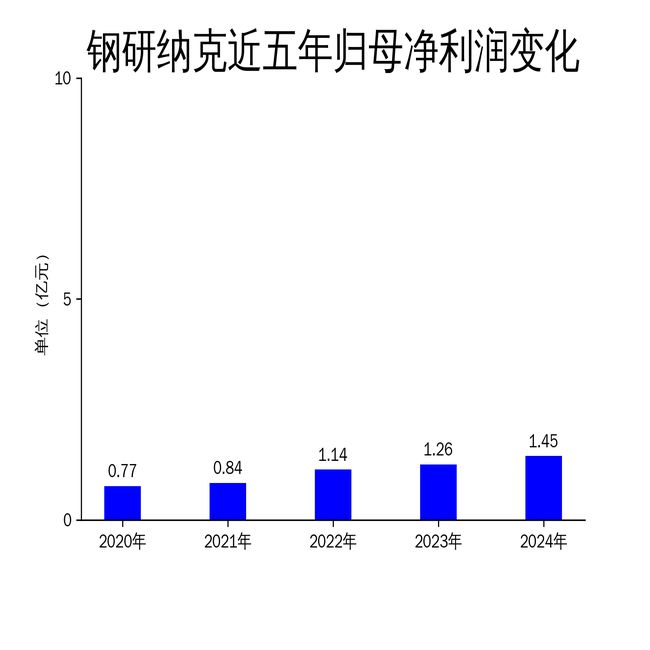

2025年4月17日,钢研纳克发布了2024年年报。报告显示,公司实现营业总收入10.98亿元,同比增长15.60%;归属净利润1.45亿元,同比增长15.37%;扣非净利润1.08亿元,同比增长4.96%。尽管公司在营收和净利润方面保持了稳健增长,但扣非净利润增速明显放缓,显示出公司在非主营业务方面的表现有所疲软。

检测服务板块持续优化,全国布局加速推进

钢研纳克的检测服务板块在2024年继续优化区域布局,特别是在航空和核电等核心领域,公司提供了高端金属材料测试与表征的解决方案,进一步提升了技术能力和品牌形象。报告期内,公司在山东青岛、辽宁沈阳、四川德阳、陕西西安、湖南株洲、河北涿州等区域新布局的检测项目均已获取CMA相关资质并投入运营或试运营。青岛实验室和涿州实验室项目完成整体验收,沈阳实验室自2024年8月开始全面承接沈阳黎明检测任务。

检测服务板块的全国布局加速推进,不仅增强了公司在国内市场的竞争力,也为未来的业务增长奠定了坚实基础。然而,尽管检测服务板块表现亮眼,但其毛利率并未显著提升,显示出公司在成本控制和效率提升方面仍有改进空间。

检测分析仪器销量增长,高端产品取得突破

2024年,钢研纳克的检测分析仪器销量实现进一步增长,生产效率显著提升,高端科学仪器也取得了新的突破。报告期内,仪器生产板块产、供、销系统平稳运行,仪器交货期整体压缩了25.8%,存货大幅降低14.4%。基础检测仪器市场认可度进一步提升,直读光谱仪、气体元素分析仪、ICP光谱仪销售台数均创历年最高水平。

公司新推出的多款高端科学仪器,包括三重四极杆电感耦合等离子体质谱仪PlasmaTQMS1000、超低碳硫分析仪CS5500T等新产品,均实现了客户现场实际应用。这些高端产品的成功推出,不仅提升了公司的技术水平,也为未来的市场拓展提供了新的增长点。然而,高端产品的研发和推广需要持续的资金投入,公司在这一领域的盈利能力仍需进一步验证。

标准物质与腐蚀防护业务稳步发展,但毛利率波动较大

标准物质/标准样品板块在2024年不断丰富各领域产品种类,涵盖冶金材料行业,以及食品、环境等新领域产品,其中多数产品已获得国家标准物质编号。报告期内,标准物质/标准样品板块的毛利率同比提升4.79个百分点,显示出公司在产品创新和市场拓展方面的成效。

腐蚀防护业务板块也在稳步推进,公司全资子公司青岛纳克研究开发的海洋环境和土壤环境阴极保护技术及产品、腐蚀评估分析技术、腐蚀监检测技术及产品、杂散电流治理防护技术及产品等,广泛应用于海洋工程、港工码头、船舶平台、埋地管线及能源电力、石油化工、市政、冶金等多个领域。然而,腐蚀防护业务的毛利率波动较大,显示出公司在技术应用和市场推广方面仍面临一定的挑战。

总体来看,钢研纳克在2024年保持了稳健的增长态势,特别是在检测服务和检测分析仪器领域取得了显著进展。然而,扣非净利润增速放缓、毛利率波动较大等问题,仍需公司在未来的经营中加以重视和解决。

本文源自:金融界

作者:智研