财信研究评3月外贸数据:低基数、抢出口推升出口增速,关税冲击或于4月显现

文 财信研究院 宏观团队

段雨佳伍超明

正文

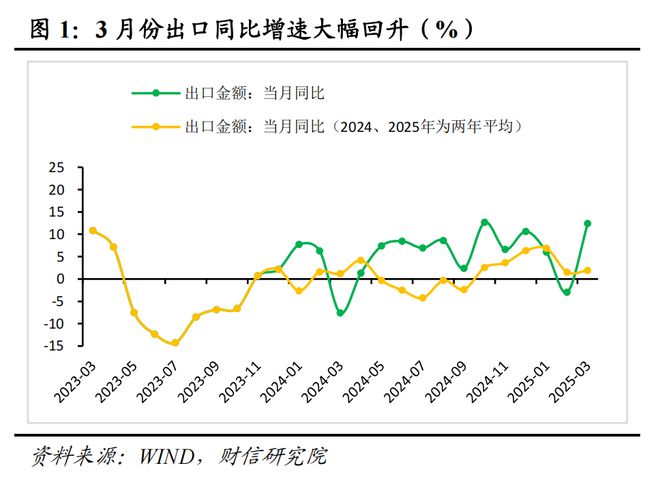

事件:据海关统计,2025年3月份全国进出口总额5251.8亿美元,同比增长5.0%,较2月份回升6.0个百分点。其中,出口3139.1亿美元,同比增长12.4%,较2月份回升15.4个百分点;进口2112.7亿美元,同比下降4.3%,较2月份回落5.8个百分点;贸易差额1026.4美元,较2月份增加709.2亿美元。

一、低基数和企业“抢出口”共同支撑出口增速回升

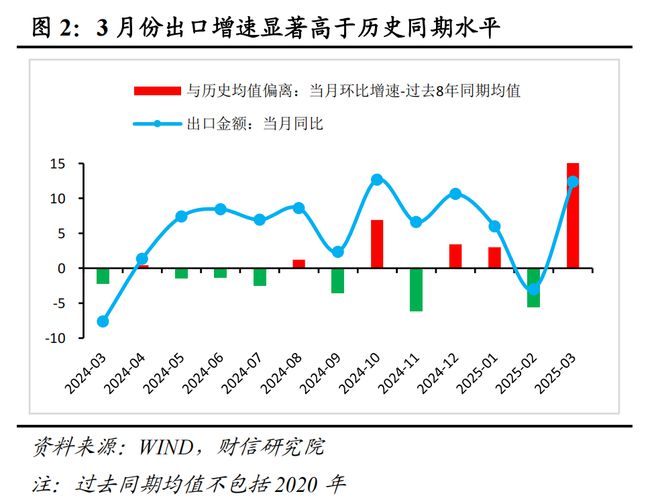

去年同期出口增速较前值回落13.9个百分点(见图1),大幅走低,是今年3月份出口增速回升的原因之一。但3月出口环比增速仍显著高于历史同期均值(见图2),一定程度上反映出我国出口韧性较强:

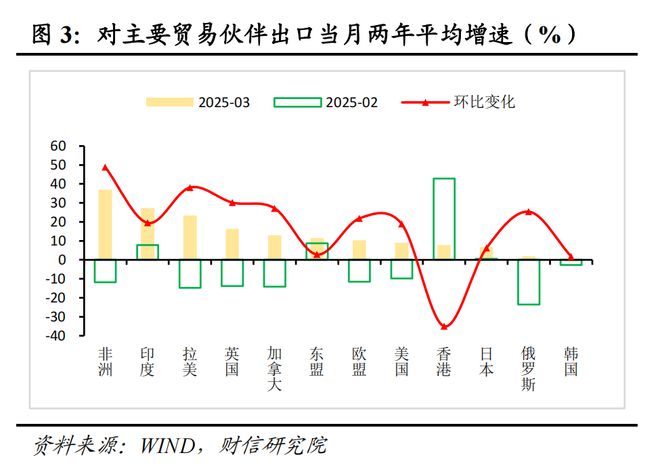

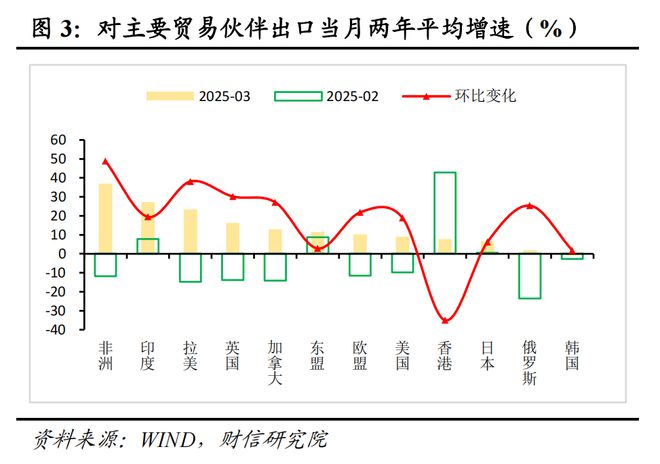

分国家和地区看,3月份对美国、欧盟、日本、东盟、俄罗斯、加拿大、拉美、非洲等地区出口分别同比增长9.1%、10.3%、6.7%、11.6%、1.9%、12.9%、24.5%、37.0%,增速较2月份分别回升18.9、21.8、6.2、2.8、25.4、27.1、38.1、48.8个百分点,对主要贸易伙伴出口增速全面回升(见图3),“抢出口”和外需回暖是出口增速回升的主要支撑:其一,我国对美出口额增速较2月大幅回升,背后原因除去年同期基数明显较低外,预计关税冲击下我国企业“抢出口”在明显加快;其二,非洲、拉美等一带一路国家经济处于扩张区间,欧盟和英国的消费支出环比增加,消费者信心指数也相对稳定,推动了上述市场对我国产品的需求。

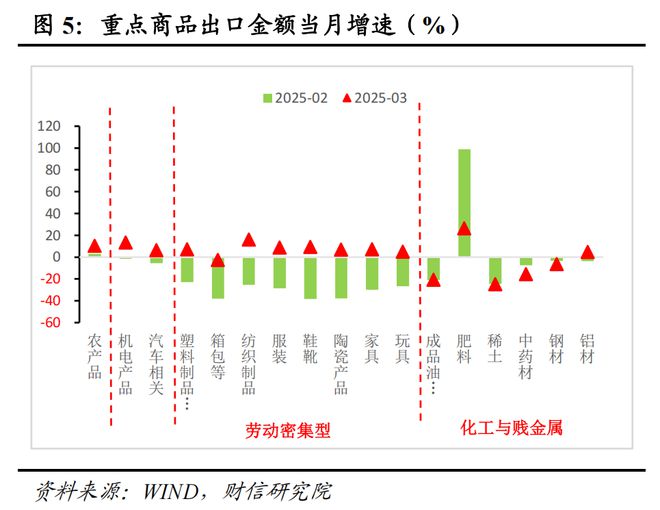

分产品看,3月份机电产品出口同比增长13.4%,较2月份回升14.9个百分点(见图4),拉动出口增速7.9个百分点,对出口的拉动作用明显。此外,重点商品中劳动密集型产品出口增速回升明显,也对出口增速形成支撑(见图5)。

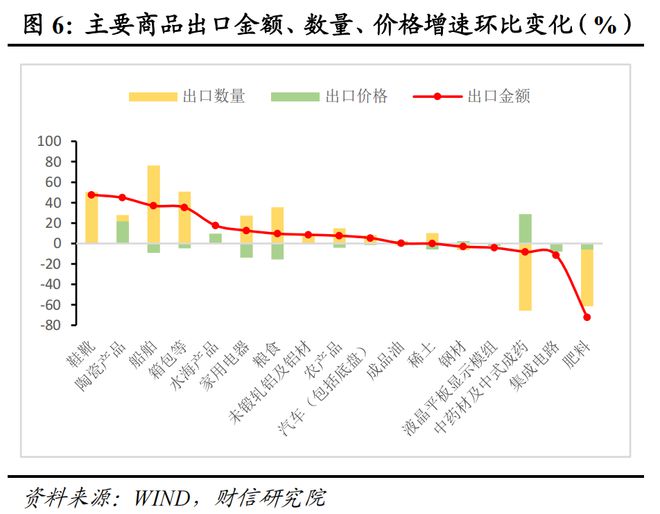

从出口数量和价格看,出口数量增速和出口价格增速环比回升的品种分别为11种和6种,且数量增速回升幅度更大一些(见图6),说明数量因素是出口同比边际回升的主要支撑。

二、内需偏弱和高基数共同拖累进口增速

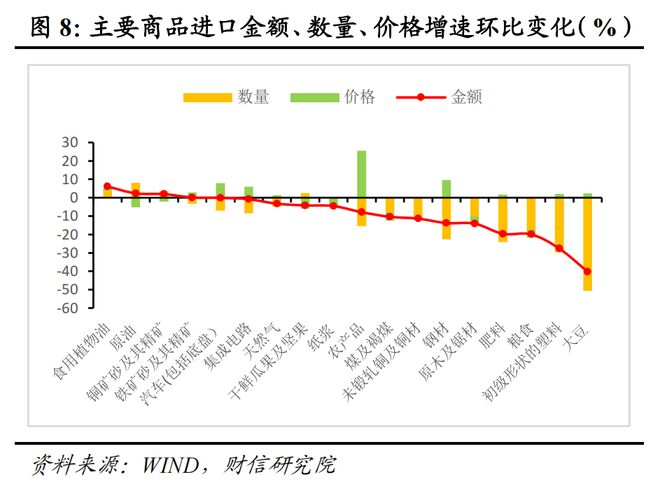

去年同期进口增速较前值回升6.0个百分点(见图7),表明基数效应是进口增速回落的主要原因之一。从进口量和价看,14种商品进口数量增速回落,7种商品进口价格增速环比下降,说明数量因素是进口增速回落主因。分产品看,除食用油、干鲜瓜果及坚果、原油外,主要产品进口金额增速均回落,反映出国内需求恢复依然偏慢(见图8)。预计受益于二季度一揽子内需刺激政策落地见效,未来内需温和回升有望对进口增速形成一定支撑。

三、预计关税冲击或将于4月逐渐显现

一是特朗普对全球所有国家加征10%关税,并对特定国家征收更高关税的贸易政策将对全球贸易复苏带来巨大冲击,尽管特朗普政府后续推出暂缓部分关税、并豁免部分电子产品等相关措施,但其朝令夕改、反复无常的关税政策也加剧了全球贸易更加碎片化的风险。

二是特朗普极端化的关税政策将对我国出口产生显著冲击。4月中美贸易关系骤然恶化,双边加征关税幅度超过100%,这在很大程度上意味着短期内双边贸易已基本脱钩,将对我国出口产生显著冲击,预计4月份中国对美出口会出现大幅度的下行,进而拖累整体出口,不排除转为同比负增长的可能。

三是原油价格受供应过剩影响面临下行风险,加上稳地产政策对投资端的传导作用有限,PPI负增趋势难改,将对出口增速形成拖累。但随着国内更加积极的刺激政策落地见效,将促进PPI温和回升,价格因素对出口增速的拖累作用有望缓解。

四是近年来我国贸易伙伴不断拓展、贸易结构持续优化,有效提高了我国应对全球供应链和市场波动的能力,或对出口份额也形成一定支撑。

四、总结:3月份出口增速大幅回升、进口增速回落,前者回升主要源于低基数效应、企业“抢出口”加速以及外需回暖,共同促进出口数量回升;后者回落虽有高基数效应,但更多反映出国内需求恢复仍然偏慢。往后看,特朗普极端化关税政策将对全球贸易复苏产生巨大扰动,并对我国出口产生显著冲击,预计4月份我国对美出口会出现大幅度的下行,进而拖累整体出口。同时,价格因素短期内将继续对出口增速形成拖累。但我国贸易伙伴不断拓展、贸易结构持续优化,在一定程度上能够对我国出口份额形成一定支撑,预计全年出口或转为负增长。

本文源自:明察宏观