铭普光磁:2024年研发投入占比增加,技术创新如何驱动公司逆势而上?

4月21日晚,铭普光磁发布了2024年年报,报告显示,公司实现营业收入16.33亿元,其中磁性元器件业务占比55.3%,光通信业务占比26.67%,电源适配器业务占比10.82%,通信供电系统设备业务占比4.73%。

由于磁性元器件业务受通信设备需求不断变化,部分订单阶段性减少,导致营业收入有所减少。公司新引入的产品尚未产生规模效应,在一定程度上也对公司盈利能力造成了影响,但公司采取让利客户降价策略长期或可抢先获得市场份额。随着通信行业受DeepSeek接入而复苏,公司光通信业务仍有较大增长空间,随研发投入变现、规模效应逐渐显现未来相关产品毛利率仍有望提升。值得注意的是,在严峻的行业环境挑战下,公司始终坚持技术突围,研发投入1.35亿元,营收占比8.27%,较上一年度增加1个百分点,高于Wind电子元件行业平均水平5.97%。此外,管理费用同比下降5个百分点,财务费用同比下降39%,公司正积极采取战略调整与技术创新,为2025年市场回暖积蓄业绩反弹动能。

2024年业绩受宏观周期影响,2025年政策驱动下有望触底回升

2024年公司营收下滑可追溯至外部宏观环境多重压力。

第一,在消费电子领域,受经济增速放缓、设备换机周期延长及市场饱和影响,中国PC市场低迷。据国际数据公司(IDC)发布了《全球季度个人计算设备跟踪》报告,这可能与国内市场竞争激烈、消费者购买力下降,以及新型智能设备的冲击有关。PC销量下滑将直接导致了公司电源订单减少。

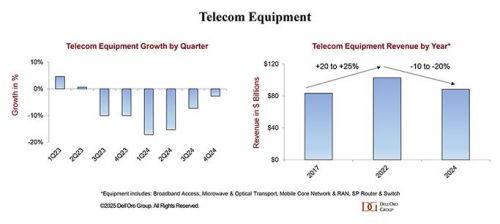

第二,信息通信是磁性元器件最大的应用市场,通信设备领域在2024年同样面临着挑战。据市场研究公司Dell'Oro Group报告显示,2024年全球电信设备市场收入同比下降11%,创下20多年来的最大年度降幅(2002年降幅超过20%),这一结果基于Dell'Oro Group追踪的六个电信市场细分领域——宽带接入、微波传输、光传输、移动核心网、无线接入网(RAN)、SP交换机和路由器。此外,中国三大运营商曾表示2024年的资本开支占服务收入比要实现小于20%的目标。当前5G覆盖基本完善,5G-A需求优先,导致网络建设需求从新建转为升级,资本开支下降为必然趋势。随中国5G基站建设进度放缓,通信设备厂商对磁性元器件的采购需求收缩进一步影响了公司磁性元器件板块的收入。

图片来源:企业供图

2025年,德国新政府联盟协议删除了针对华为的“可信国家”限制条款,允许华为参与德国5G及未来6G建设。这为中国厂商更多参与欧洲基础设施建设提供可能。随着2025年国内“十四五”数字经济规划深化落地,以及新能源汽车购置税优惠、新型信息基础设施建设等政策持续发力,公司在数据中心、车规级电感等政策鼓励领域的布局将产生规模效应,在一定程度上对公司盈利能力产生积极推动力。而在机器人产业扶持政策助力下,公司的电感产品有望借此东风进入新兴市场。在以上相关政策驱动下,公司产品将向新兴市场进一步渗透,业绩有望触底回升。

破局之路:募集资金优化与技术创新驱动未来增长

尽管2024年面临挑战,铭普光磁通过战略调整和技术深耕,为2025年及长期发展奠定了坚实基础。公司对部分产品积极采取了价格调整策略,导致毛利率承压但长期有利于市占率提升。例如,为拓展高速光通信产品的市场,公司以低速产品合作为起点,采用了“适当调整报价让利客户,以良好的产品与服务口碑进一步拓展合作空间”。据公司官方回复,公司近年将以提升产品技术先进性为主要抓手而提高毛利率。公司光通信产品,光器件、G pon光模块产品在行业中已有一定地位,公司将持续以成本领先、技术领先为主要的策略发展相关光通信业务。

此外,公司灵活调整募集资金使用用途,将“光伏储能和片式通信磁性元器件智能制造项目”部分资金及“安全智能光储系统智能制造项目”剩余资金用于建设“光模块及光器件产品改建项目”。随着AI算力基础设施建设加速,数据中心对800G、1.6T等高速光模块的需求爆发式增长,这一决策旨在抓住光通信市场尤其是高速率光模块的需求机遇。该项目将提高公司光模块、光器件产品的生产规模和生产能力,巩固和提高公司在通讯模块及器件的市场地位,进一步增强公司业务的盈利能力和持续发展能力。

面对行业技术迭代,公司坚持研发驱动,2024年研发投入1.35亿元,营收占比高于Wind电子元件行业平均水平5.97%。在专利与技术积累方面,报告期内,公司及其子公司拥有有效专利406项(其中发明专利66项,本年度增加10项)。在主要研发项目中,车载类CLLC四合一集成变压器项目、车载BMS变压器项目、车载SMD驱动变压器、能源类的LLC集成变压器项目、片式二合一变压器项目都已进入量产阶段。以上这些研发项目在新能源汽车应用上都具有显著优势。当前,铭普光磁有望凭借小型化和大功率技术转化抓住新能源汽车向800v高压升级的机会,在市场和技术上完成里程碑式的跨越。

此外,较2024年半年报,公司磁性元器件产品发生较多更新,比如新增新型片式网络变压器、射频变压器、大电流及微型一体成型电感、BMS 变压器等。通过基于小型化、扁平化、模块化、标准化和自动化的不断创新,公司产品将广泛应用于信息通信、新能源汽车、 充电桩、工业自动化、医疗设备、仪器仪表、电源装置、新能源发电、储能设备等领域。

未来展望:多赛道需求共振催生业绩反弹

展望2025年及更长周期,消费电子在政策刺激(如国内以旧换新)和技术升级(折叠屏、AR/VR 设备)下有望温和复苏,通信设备随着6G试点启动进入新一轮建设周期,储能与光伏市场的分布式需求也将拉动公司电源产品增长。

此外,铭普光磁的一体成型电感产品在三大高潜力市场的渗透将成为公司核心增长动力。在AI算力与数据中心领域,一体成型电感适配GPU/CPU高功率、高频率稳定供电需求。随AI服务器出货量激增,单台设备电感用量较传统服务器有所提升,叠加800G硅光模块批量出货,相关业务收入有望实现增量。在汽车电子领域,一体成型电感凭借高功率承受能力可应用于800V高压电驱系统。4月,铭普光磁推出800V高压驱动变压器,核心优势在于通过提升电压等级(整车电气系统电压范围550-930V)降低电流,从而减少线束重量、提升充电效率(相同功率下电流减半)、优化能耗与电磁兼容性(EMC)。随全球电动车渗透率提升,该业务预计将迎来较高增长。在机器人市场,微型化一体成型电感可满足工业机器人伺服电机、协作机器人传感器的高精度控制需求,可有效降低电磁干扰对信号传输的影响。随全球自动化设备装机量增长,该领域产品应用有望迎来爆发式增长。

铭普光磁2024年的战略调整已精准卡位AI算力、新能源汽车、机器人等黄金赛道,随着募投项目效益释放、技术优势转化为规模产能,业绩有望在2025年迎来拐点,长期增长空间可见。