康华生物2024年财报:营收净利双降,核心产品狂犬病疫苗销量下滑

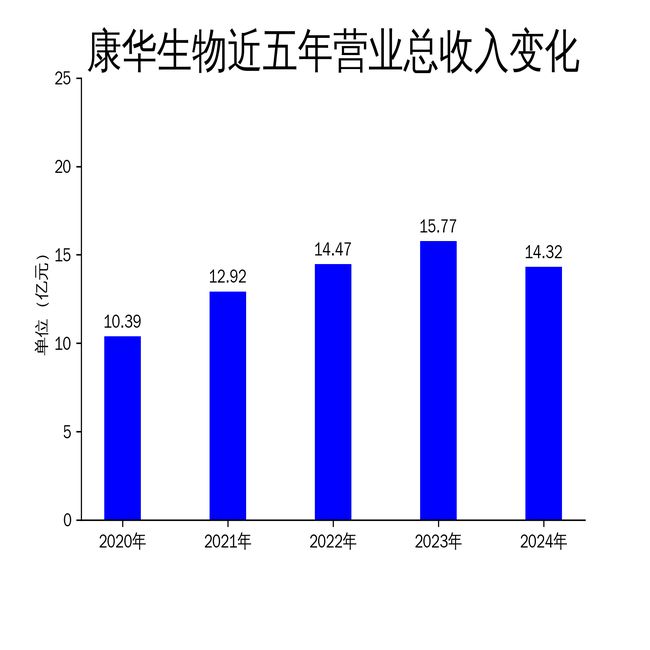

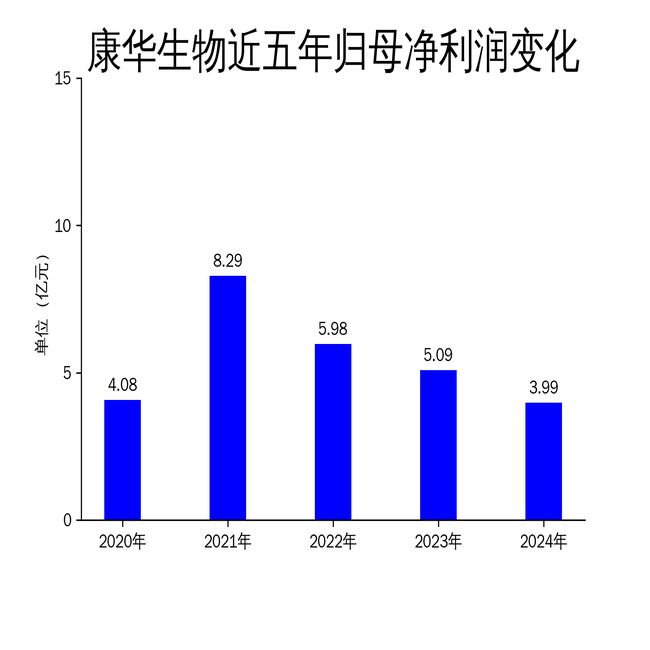

4月19日,康华生物发布2024年年报。报告显示,公司2024年实现营业总收入14.32亿元,同比下降9.23%;归属净利润3.99亿元,同比下降21.71%;扣非净利润4.57亿元,同比下降15.75%。这是康华生物连续第二年出现营收和净利润双降的局面,核心产品冻干人用狂犬病疫苗(人二倍体细胞)的批签发数量更是大幅下降43.83%,显示出公司在市场竞争中的压力。

核心产品销量下滑,存货管理调整成主因

康华生物的核心产品冻干人用狂犬病疫苗(人二倍体细胞)在2024年的批签发数量为389.76万支,较上年同期下降43.83%。公司解释称,这一下滑主要是由于加强存货管理,基于销售计划和库存量调整了生产和批签发计划。然而,这一解释并不能完全掩盖公司在市场竞争中的劣势。作为国内首个上市的人二倍体细胞狂犬病疫苗,该产品曾被视为“黄金标准”,但近年来销量持续下滑,反映出公司在市场推广和渠道建设上的不足。

此外,康华生物的ACYW135群脑膜炎球菌多糖疫苗原液生产车间仍处于生产许可补充申请阶段,尚未复产。这意味着公司在疫苗产品线上的扩展进展缓慢,未能及时推出新产品以弥补核心产品销量下滑带来的损失。

研发投入与技术出海:能否成为新的增长点?

尽管面临业绩压力,康华生物在研发投入和技术出海方面取得了一定进展。报告期内,公司持续推进在研产品和技术的研究开发,重点研发项目均按计划推进。其中,重组六价诺如病毒疫苗在2024年12月取得国内临床试验许可,显示出公司在创新研发上的潜力。

此外,康华生物通过签署许可协议实现技术出海。2024年1月6日,公司与HilleVax签署《独家许可协议》,授权后者在除中国(含港澳台)以外地区对重组六价诺如病毒疫苗及其衍生物进行开发、生产与商业化。交易金额包括首付款1500万美元,最高2.555亿美元的开发里程碑和销售里程碑款项,以及实际年净销售额个位数百分比的特许权使用费。这一合作有助于推动重组六价诺如病毒疫苗的全球研发和商业化进程,但短期内难以对公司的业绩产生显著影响。

品牌与渠道建设:市场覆盖率提升但效果有限

康华生物在品牌和渠道建设方面也进行了持续投入。公司通过产品优势、质量管控、产品上市后持续性研究成果、临床使用累积优势以及不断优化的市场营销体系,积极提升品牌知名度和美誉度。报告期内,公司整合内外部营销资源,优化销售精细化管理体系,推行差异化的区域市场营销策略,提升营销人员和学术推广人员的专业化销售能力,实现了渠道覆盖面的持续延伸。

然而,尽管公司在品牌和渠道建设上投入了大量资源,但市场覆盖率的提升并未能有效转化为销售业绩的增长。冻干人用狂犬病疫苗(人二倍体细胞)的销量下滑表明,公司在市场推广和终端建设上仍存在不足,未能充分挖掘潜在的市场需求。

总体来看,康华生物在2024年面临了较大的业绩压力,核心产品销量下滑、新产品推出缓慢以及市场竞争加剧等问题都对公司的发展构成了挑战。尽管公司在研发投入和技术出海方面取得了一定进展,但短期内难以扭转业绩下滑的趋势。未来,康华生物需要在市场推广、渠道建设和新产品研发上加大力度,以应对日益激烈的市场竞争。

本文源自:金融界

作者:智研