永茂泰2024年财报:营收创新高,净利润逆势增长,但现金流承压

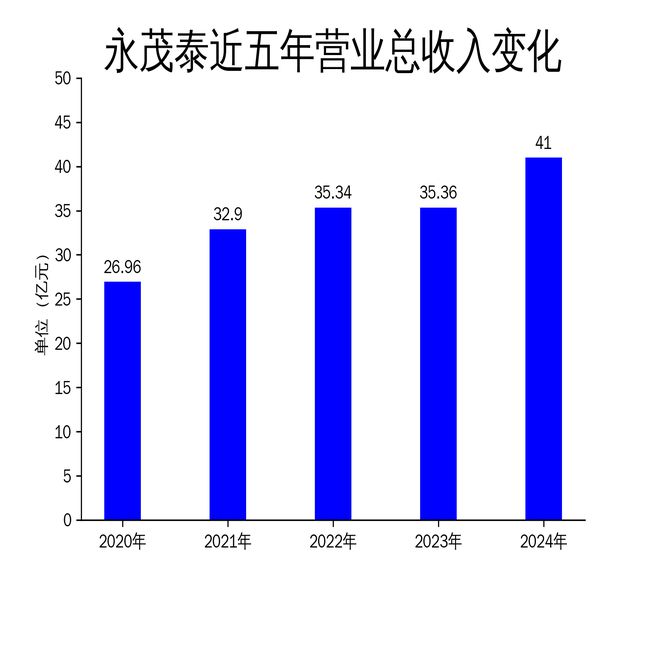

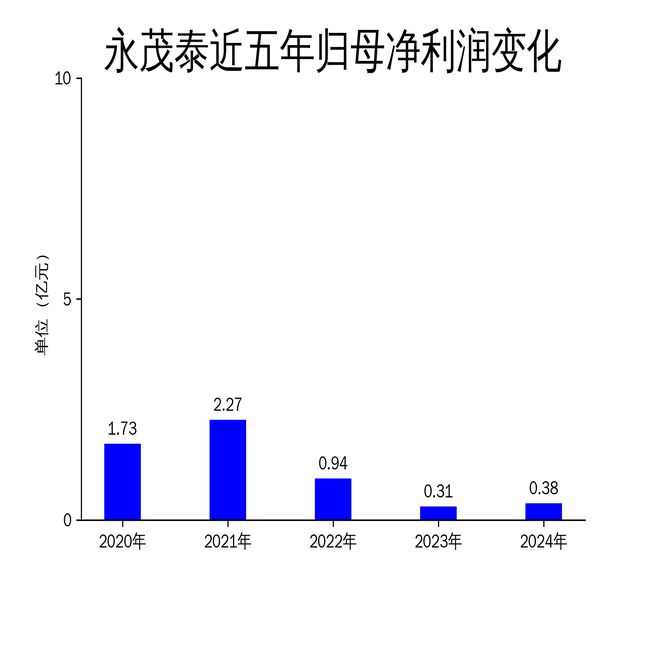

4月18日,永茂泰(605208)发布2024年年报,公司实现营业总收入41亿元,同比增长15.93%;归属净利润3750.96万元,同比增长21.35%;扣非净利润2322.3万元,同比增长35.15%。尽管营收和净利润均实现增长,但公司经营活动产生的现金流量净额为-2.11亿元,同比大幅减少,显示出公司在现金流管理方面面临较大压力。

营收与净利润双增长,但毛利率下滑

2024年,永茂泰的营业总收入达到41亿元,创下历史新高,同比增长15.93%。归属净利润和扣非净利润也分别增长21.35%和35.15%,显示出公司在复杂市场环境下的逆势增长能力。然而,公司的毛利润为2.30亿元,较2023年的2.43亿元有所下降,毛利率从6.87%降至5.61%,表明公司在成本控制和盈利能力方面仍存在挑战。

永茂泰的主营业务为汽车用铸造再生铝合金及铝合金铸造汽车零部件的研发、生产和销售。2024年,公司销售铝合金产品约23.41万吨,同比增长23.66%;销售零部件产品约2568.03万件,同比增长1.62%。尽管销量增长显著,但毛利率的下滑反映出原材料成本上升或市场竞争加剧的影响。

现金流承压,负债增加

尽管营收和净利润表现亮眼,永茂泰的现金流状况却不容乐观。2024年,公司经营活动产生的现金流量净额为-2.11亿元,同比减少3.05亿元。这一大幅下降可能与公司应收账款增加、存货积压等因素有关。截至2024年末,公司应收票据及应收账款较上年末增加48.96%,存货较上年末增加33.03%,显示出公司在资金回笼和库存管理方面存在压力。

此外,公司的负债水平也有所上升。2024年末,短期借款较上年末增加65.9%,一年内到期的非流动负债增加588.85%。负债的增加可能为公司未来的财务健康带来风险,尤其是在现金流持续承压的情况下。

国际化布局加速,但投资风险不容忽视

2024年,永茂泰加速了国际化布局,宣布在印度尼西亚投资建设轻量化汽车零部件精密加工生产线项目,预计总投资5000万美元。该项目建成后将具备年产约500万件涡轮增压器壳体的生产能力,旨在减少国际贸易政策变动对公司供应链的不利影响,并巩固境外客户关系和市场份额。

然而,海外投资也伴随着一定的风险。印尼项目的成功与否将取决于当地的政治经济环境、市场需求以及公司的管理能力。此外,5000万美元的投资规模对永茂泰的财务状况提出了较高要求,尤其是在公司现金流紧张的情况下,如何平衡投资与财务健康将成为一大挑战。

永茂泰还积极布局机器人领域的铝合金零部件产品,并成立镁合金事业部,拓展镁合金材料及产品的开发与销售。这些新业务的拓展为公司未来的增长提供了更多可能性,但也需要公司在研发和市场开拓方面投入更多资源。

总体来看,永茂泰在2024年实现了营收和净利润的双增长,但毛利率下滑、现金流承压以及负债增加等问题仍需引起重视。公司在国际化布局和新业务拓展方面的努力值得肯定,但如何在保持财务健康的同时实现可持续发展,将是永茂泰未来面临的主要挑战。

本文源自:金融界

作者:智研