盈建科2024年财报:营收下滑17.65%,净利润亏损扩大至5078万元

营收1.34亿元,同比下降17.65%;净利润亏损5078万元,同比扩大26.35%;扣非净利润亏损6249.51万元,同比扩大16.54%。

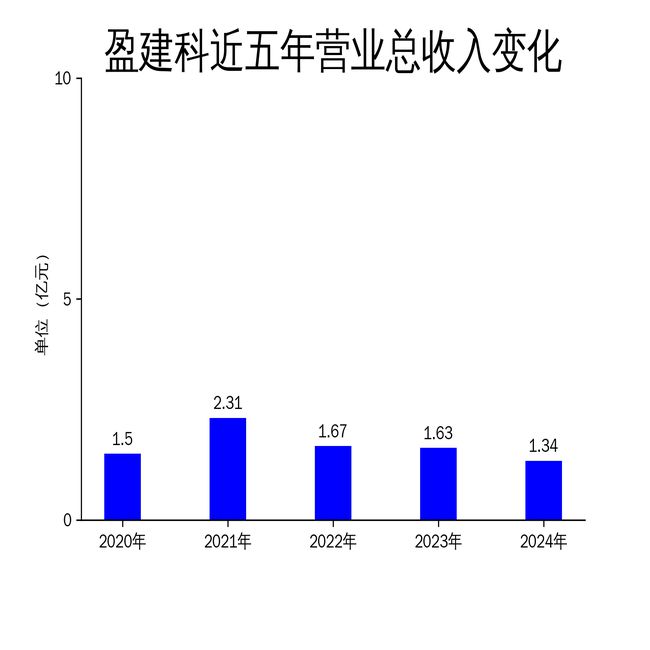

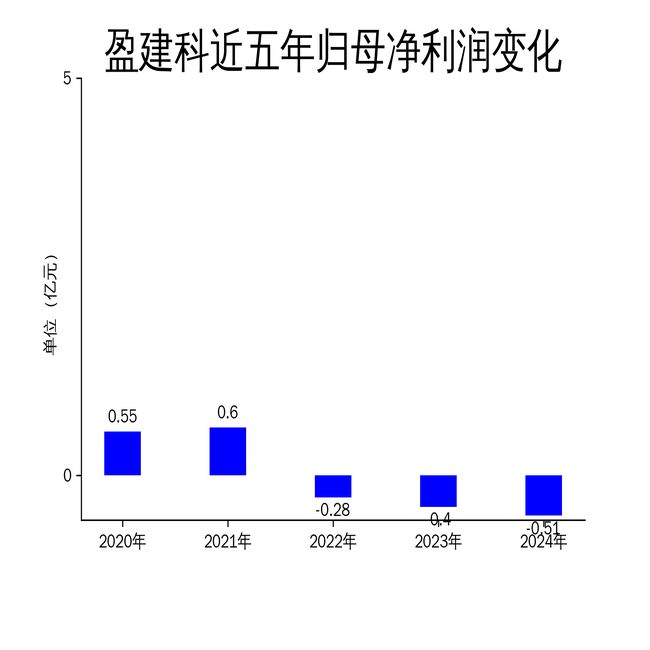

2025年4月12日,盈建科(300935)发布了2024年年报。报告显示,公司2024年实现营业总收入1.34亿元,同比下降17.65%;归属于上市公司股东的净利润为-5078.03万元,同比下降26.35%;扣非净利润为-6249.51万元,同比下降16.54%。盈建科主营建筑、市政、电力、地铁等领域的软件开发及相关技术服务,提供BIM标准化产品及数字化综合解决方案。尽管公司在技术创新和产品迭代方面取得了一定进展,但受部分客户新增数字化采购需求延迟等因素影响,软件销售收入同比有所下降,导致业绩表现不佳。

营收与利润双降,经营压力凸显

盈建科2024年的营收和利润均出现显著下滑。营业总收入为1.34亿元,同比下降17.65%;归属于上市公司股东的净利润为-5078.03万元,同比扩大26.35%;扣非净利润为-6249.51万元,同比扩大16.54%。公司解释称,业绩下滑主要受部分客户新增数字化采购需求延迟等因素影响,导致软件销售收入同比下降。

从财务数据来看,盈建科的经营压力较大。公司经营活动产生的现金流量净额为-3242.21万元,同比减少347.35万元;筹资活动现金流净额为-868.81万元,同比减少441.78万元;投资活动现金流净额为1259.07万元,同比增加166.25万元。尽管投资活动现金流有所改善,但整体现金流状况依然不容乐观。

研发投入持续,但成效待显

尽管业绩表现不佳,盈建科在研发投入上并未缩减。2024年,公司研发投入金额为7956.74万元,同比下降6.25%;研发投入占营业收入比例为59.46%,相比上年同期上升7.23个百分点。公司全年研发投入资本化率为1.74%,表明大部分研发支出仍以费用化形式计入当期损益。

盈建科在BIM与数字化领域的核心技术研发上取得了一定进展。公司完成了通用BIM与数字化软件研发平台的重大版本升级,提升了数据内存优化、产品样板机制、自动化成图、多专业协同、国际化支持等方面的能力。此外,公司在工业仿真领域的技术突破集中在有限元分析核心的架构优化、CPU GPU异构并行计算、显式动力分析、增量法非线性模拟施工、结构敏感性分析等核心技术,为拓展高端CAE市场奠定了基础。

然而,尽管研发投入持续,但公司业绩并未因此改善,反而出现进一步下滑。这表明,盈建科的研发成果尚未有效转化为市场竞争力,公司需要在产品市场化方面加大力度。

资产与负债结构变化,现金流压力加大

从资产和负债结构来看,盈建科2024年的财务状况也面临一定压力。截至2024年末,公司应收票据及应收账款较上年末减少16.6%,占公司总资产比重下降1.48个百分点;使用权资产较上年末增加205.66%,占公司总资产比重上升1.35个百分点;递延所得税资产较上年末增加54.19%,占公司总资产比重上升1.24个百分点;长期股权投资较上年末减少37.77%,占公司总资产比重下降0.77个百分点。

负债方面,截至2024年末,公司租赁负债占公司总资产的1.15%,上年末为0;合同负债较上年末增加39.85%,占公司总资产比重上升0.34个百分点;应付职工薪酬较上年末增加10.84%,占公司总资产比重上升0.3个百分点;一年内到期的非流动负债较上年末增加37.84%,占公司总资产比重上升0.23个百分点。

从现金流来看,公司经营活动现金流净额为-3242.21万元,同比减少347.35万元;筹资活动现金流净额为-868.81万元,同比减少441.78万元;投资活动现金流净额为1259.07万元,同比增加166.25万元。尽管投资活动现金流有所改善,但整体现金流状况依然不容乐观,公司面临较大的现金流压力。

盈建科2024年的财报显示,尽管公司在技术创新和产品迭代方面取得了一定进展,但受市场需求波动和内部管理问题的影响,公司业绩表现不佳,经营压力较大。未来,盈建科需要在产品市场化、成本控制和现金流管理方面采取更加有效的措施,以应对市场竞争和经营挑战。

本文源自:金融界

作者:智研